「新NISAとiDeCo、どっちを選べばいいの?」

将来のために資産形成を始めようと決意したとき、多くの人が最初にぶつかる壁。

それがこの悩みではないでしょうか。

新NISAは、投資で得た利益が非課税になる制度。

iDeCoは、老後資金をつくるために税制優遇を受けながら積み立てる年金制度。

どちらも国が後押しする“おトクな制度”なのは確か。

でも実は、向いている人や目的によって、選び方がまったく違うんです。

「自分にはどっちが合っているのか?」という答えを導き出すには、制度の仕組みやメリット・デメリットを知るだけでなく、“ライフスタイルと目的”に合わせた視点が大切になります。

この記事では、

- 新NISAとiDeCoの違いを初心者にもわかりやすく解説

- それぞれが向いている人の特徴を具体的に紹介

- 両方を併用する戦略や、筆者の実際の運用成績を公開

といったあなたの悩みをスッキリ解消できる内容をまとめました。

もしあなたが、「老後までお金を引き出せなくて本当に大丈夫…?」「まずは子育てや住宅資金の準備が優先かも…」

そんな迷いを抱えているなら、この記事がきっとヒントになるはずです。

制度を「選ぶ」のではなく、自分の未来を「デザインする」ための第一歩として、読み進めてみてください

【この記事を読んでわかること】

・「新NISA」と「iDeCo」の制度内容について

・「新NISA」と「iDeCo」の具体的な違いについて

・年代別での「新NISA」と「iDeCo」のどっちを優先すべきか

・投資スタイル別での「新NISA」と「iDeCo」のどっちを優先すべきか

・「新NISA」と「iDeCo」向いている人の特徴まとめ

・実際に「新NISA」と「iDeCo」両方を運用している筆者の成績

泉

🟢プロフィール

FP1級・宅建・キャリアコンサルタント資格を保有。

株式投資歴8年、新NISAを実践中。

つみたてNISAでコツコツ積立を続けてきた経験から、

新NISAでも初心者が安心して始められるヒントを紹介しています。

「はじめての資産づくりをやさしくサポート」を大切にしています。

この記事は新NISAを活用した株式や投資信託の投資情報の提供も行っていますが、特定の投資手法を推奨するもの、またその有用性を保証するものではありません。

新NISAを含む投資や資産運用には一定のリスクがともないます。運用によって生じた利益・損失について、筆者は一切責任を負いません。

投資や資産運用は必ず、ご自身の責任と判断のもとで行うようにお願いいたします。

1. 「新NISA」と「iDeCo」の制度内容をおさらい

新NISAとiDeCoを上手に活用するためには、それぞれの制度の基本的な仕組みを理解することが第一歩です。

泉

泉ここでは、それぞれの特徴や仕組みをわかりやすく整理します。

新NISAの特徴

新NISAは、投資による運用益(売却益・配当金など)に税金がかからない、非課税の投資制度です。

2024年から制度が拡充され、「つみたて投資枠(年120万円)」と「成長投資枠(年240万円)」の2つを併用でき、最大年360万円の投資が可能になりました。

非課税保有限度額は最大1800万円(成長枠は1200万円まで)で、期間は無期限。

対象商品は、金融庁が定めた長期・積立・分散投資に適した投資信託や、上場株式・ETFなど多岐にわたります。

原則、いつでも資金の引き出しが可能で、制度利用自体に手数料は不要。

投資初心者からベテランまで、幅広い層に使いやすい制度です。

泉2024年の神改正で柔軟性が高くなったわ。

マカロン

マカロン使い勝手がだいぶ向上したよね!

iDeCoの特徴

iDeCo(個人型確定拠出年金)は、自分で毎月掛金を積み立てて資産運用し、60歳以降に年金または一時金として受け取る制度です。

加入できるのは20歳以上65歳未満の公的年金被保険者。

掛金は月5,000円から始められ、上限額は自営業者・会社員・公務員など職業によって異なります(年24万円〜81.6万円程度)。

運用商品は投資信託のほか、定期預金や保険などの元本確保型も選択可能。

最大の魅力は、掛金が全額所得控除されることに加え、運用益の非課税、受取時の控除など三段階の税制メリットがある点です。

ただし、60歳まで原則引き出せず、運用期間中は口座管理手数料などが発生します。

老後資金形成に特化した制度として、高い節税効果が期待できます。

泉iDeCoは2001年10月1日に制度がはじまり、2014年1月に始まった「NISA」よりも長い歴史があるのよ。

マカロンiDeCoという愛称がつけられたのは2016年9月で、それまでは「個人型確定拠出年金」や「日本版401k」と呼ばれていたんだ。

「イデコ」になって親しみやすさが格段に上がったよね!

2. 「新NISA」と「iDeCo」の違いを理解しよう

新NISAとiDeCoは、どちらも税制優遇を活かした資産形成制度ですが、細かい点では大きく異なります。

泉ここでは6つの観点から、両者の違いを比較していきます。

【新NISAとiDeCoの違い】

| 項目 | 新NISA | iDeCo(毎月積立した場合) |

|---|---|---|

| 積立期間 | 18歳〜無期限 | 20歳〜60歳/65歳 ※加入状況・働き方によって異なる |

| 投資方法 | 積立・一括 | 積立 |

| 年間投資上限 | つみたて投資枠:120万円 成長投資枠:240万円 合計360万円(生涯で1,800万円) | 24万円〜81.6万円 ※働き方によって異なる |

| 対象商品 | 投資信託・ETF・上場株式 | 投資信託・預金・保険 |

| 税制優遇 | 運用中の利益が非課税 | 購入時:掛金全額所得控除 運用中:利益が非課税 受取時:退職所得控除 or 公的年金控除 |

| 引き出し制限 | いつでも可能 | 原則60歳~ ※加入期間によって異なる |

| コスト | なし | 開設時:2,829円(初回) 運用中:171円+運営管理手数料/月(※加入先で異なる) 受取時:440円/回 |

①積立期間で比較

新NISAは年齢に関係なく、18歳以上であれば誰でもいつまでも積立が可能です。

一方、iDeCoは20歳から60歳未満(任意加入者は65歳未満)までという加入年齢制限があり、積立期間は年齢と加入時期によって左右されます。

若いうちから始めれば長期運用が可能ですが、開始が遅いと運用期間も短くなります。

柔軟性の面では新NISAに軍配が上がります。

②年間投資上限額で比較

新NISAはつみたて投資枠と成長投資枠を合わせて年間最大360万円まで投資可能です。

iDeCoの上限額は職業や年金制度により異なり、最も高い自営業者でも年間81.6万円が限度です。

年間ベースでの投資余地は新NISAが大きく、短期間で大きな資産形成を目指す人に適しています。

③対象商品で比較

新NISAでは、積立枠では金融庁が定めた基準を満たした投資信託、成長枠では上場株式やETFなど幅広い商品に投資できます。

対してiDeCoは、投資信託のほかに定期預金や保険などの元本確保型商品も選べます。

ラインナップの豊富さは新NISAが勝りますが、元本保証を重視するならiDeCoが有利です。

④税制優遇で比較

新NISAは運用益がすべて非課税になる仕組みですが、iDeCoはそれに加え、掛金が全額所得控除されるため、所得税や住民税を軽減できます。

ただし、iDeCoは受取時に課税が発生しますが、退職所得控除や年金控除により、課税負担は大きく軽減されます。

節税メリットの総合力ではiDeCoが優勢です。

⑤出金の引き出しタイミングで比較

新NISAは必要になればいつでも資金を引き出せる自由度があります。

これに対してiDeCoは、原則60歳以降でないと資金を引き出すことができません。

急な出費やライフイベントへの柔軟な対応という点では、新NISAの方が優れています。

⑥手数料等コストで比較

新NISAは口座開設や管理に手数料はかかりませんが、投資商品の売買には手数料(信託財産留保額等)が発生する場合があります。

一方、iDeCoは加入時、毎月の積立、資産管理、そして受取時まで各段階でコストがかかります。

トータルで見ると、iDeCoの方がコスト負担が大きくなりやすい点は注意が必要です。

泉これらの違いを正確に理解することで、自身のライフプランや投資目標に相応しい制度を選べるようになると思うわ。

マカロン両制度の特性をしっかり把握して、賢く活用していきたいね!

3.【年代別】「新NISA」と「iDeCo」、どっちを優先すべき?

年代によってライフステージやお金の使い方が異なるため、最適な制度の選び方も変わってきます。

泉ここでは、20代〜60代の各年代に向けた優先制度の考え方を解説します。

【年代別で見る!新NISAとiDeCo、どっちを優先すべき?】

| 年代 | 優先度 | ポイント |

|---|---|---|

| 20代 | 新NISA > iDeCo | 収入も貯金もこれから ➤ いつでも引き出せる新NISAが使いやすい! |

| 30代 | 新NISA > iDeCo | 結婚や出産、家の購入などイベント多め ➤ 柔軟な新NISAが頼りになる! |

| 40代 | 新NISA = iDeCo | 出費も多いけど収入も安定 ➤ 家計のバランスに応じた選択を! |

| 50代 | 新NISA < iDeCo | 子どもが手を離れ、収入ピーク ➤ 節税に強いiDeCoをフル活用! |

| 60歳前後 | 新NISA > iDeCo | iDeCoの運用期間が短い ➤ 長く使える新NISAをメインに据える! |

20代・30代なら「新NISA」優先がおすすめ

将来のライフイベントが多い20代・30代は、資金をいつでも引き出せる柔軟性が魅力の新NISAが向いています。

iDeCoは節税効果が高い一方、60歳まで引き出せない制限があり、急な出費には対応できません。

また、iDeCoは少額運用だと手数料負担が相対的に大きくなりやすいため、運用効率の面でも新NISAが有利です。

まずは資産形成の土台として新NISAを活用するのが賢明です。

40代なら収支で考えて「新NISA」か「iDeCo」を選ぶ

40代は収入が安定して増え、同時に教育費や住宅ローンなど支出も多くなる時期です。

毎月の家計にゆとりがあり、老後資金として長期運用できるのであれば、所得控除が使えるiDeCoを活用すると節税効果が大きくなります。

一方、収支に不安がある場合や流動性を重視したい場合は、新NISAの方が柔軟性に優れており安心感があります。

家計バランスに応じた選択が重要です。

50代なら「iDeCo」優先がおすすめ

収入がピークを迎える50代は、節税メリットの大きいiDeCoを活用する絶好のタイミングです。

掛金全額が所得控除の対象になるため、税率の高い方ほど恩恵を実感しやすくなります。

iDeCoの加入者の多くもこの世代で、老後資金準備に向けて活用が進んでいます。

ただし、運用期間が短くなるためリスクを取りすぎない運用設計が必要です。

余力があれば新NISAも併用することで、さらに効果的な資産形成が可能になります。

60歳前後なら「新NISA」優先がおすすめ

60歳前後でiDeCoを始めても運用期間が極端に短く、節税メリットよりもリスクのほうが目立ちやすくなります。

その点、新NISAは年齢制限なく始められ、必要なタイミングで資金を引き出せる自由度が魅力です。

退職金の運用先や資産の置き場としても活用しやすく、手数料の面でも負担が少ないため、老後の生活設計に柔軟に対応できます。

この年代では新NISAをメインに据えるのが無難です。

泉それぞれのメリット・デメリットをよく考えて選ぶといいわ。

マカロンこれらの解説を目安として参考にしてみてね!

4. 【投資スタイル別】「新NISA」と「iDeCo」、どっちを優先すべき?

資産形成においては、年齢だけでなく「投資スタイル」も制度選びの大きな判断軸になります。

泉ここでは、自分に合った運用方法の視点から新NISAとiDeCoの向き・不向きを整理します。

【投資スタイル別で見る!新NISAとiDeCo、どっちを優先すべき?】

| 投資スタイル | 優先度 | ポイント |

|---|---|---|

| 慎重派 | 新NISA < iDeCo | リスクはとにかく抑えたい…そんな人には、元本確保型も選べるiDeCoが安心◎ |

| バランス派 | 新NISA > iDeCo | リスクも利益もほどほどに。選べる商品が多い新NISAで自分に合う運用がしやすい! |

| 積極派 | 新NISA > iDeCo | 株にもガンガン挑戦したい。そんな攻め型さんには、自由度が高い新NISAがぴったり! |

「新NISA」か「iDeCo」、投資スタイルを基準に考えてみよう

リスクを抑えたい慎重派なら、元本確保型商品が選べるiDeCoが安心です。

一方、バランス型の投資を好むなら、商品の選択肢が豊富で、分散投資もしやすい新NISAが適しているでしょう。

また、積極派で株式やETFにも挑戦したい方には、自由度の高い新NISAがフィットします。

投資初心者の方はまず新NISAで経験を積み、余裕ができたらiDeCoで節税も意識すると、長期的にバランスの良い資産形成が期待できます。

泉新NISAとiDeCo、さまざまな視点から検討できることを知っておくといいわ。

マカロンいろんな情報を照らし合わせて、自分に合った制度を選びたいね!

5. 「新NISA」と「iDeCo」向いている人の特徴まとめ

ここではこれまでの比較をもとに、それぞれの制度がどんな人に向いているのかを具体的に整理していきます。

泉新NISAとiDeCoのそれぞれの特性を理解した上で、どちらを優先すべきかはあなたのライフスタイルや目指すゴールによって異なります。

選択の際のポイントを以下にまとめました。

新NISAが向いている人の特徴

新NISAが向いている人は以下のような人です。

- 投資目的が老後資金だけでなく、教育費・住宅資金など幅広い

- いざというときに資金を引き出せる柔軟性を重視したい

- 幅広い投資商品(株式・ETF・投資信託など)から選びたい

- 早めに大きな資金を投資して資産を増やしたい

- 節税よりも流動性や使い勝手の良さを重視している

- 手数料を極力かけずにシンプルに投資したい

- 初心者〜中級者で少額から気軽に資産形成を始めたい

新NISAは、自由度の高さと投資対象の豊富さが魅力です。

たとえば、幅広い商品から選んで投資したい方、老後資金だけでなく住宅購入や教育資金など様々な目的で資産運用をしたい方に適しています。

加えて、急な出費にも対応できるよう「いつでも引き出せる」柔軟性があるため、ライフイベントが多い20〜40代には特に使いやすい制度です。

節税よりも資金の流動性やスピード感を重視したい人には、新NISAがピッタリです。

iDeCoが向いている人の特徴

iDeCoが向いている人は以下のような人です。

- 老後資金を計画的・確実に積み立てたい

- 所得控除による節税メリットを最大限に活かしたい

- 投資リスクを抑えたい(元本確保型も選べる)

- 手元資金を簡単に使いたくない、強制的に貯めたい

- 安定した収入があり、長期で積立を継続できる見込みがある

- 自営業・フリーランスなど公的年金が少ない人

- 老後資金に強い不安を感じている人

iDeCoは、老後資金に特化した「確実に貯める」仕組みが強みです。

収入が高く、所得控除による節税メリットを最大限活かしたい人に向いています。

また、預金や保険などの元本確保型商品で運用できる点も魅力で、リスクを極力抑えたい方にも安心感があります。

さらに、60歳まで引き出せないという制限を「強制的な貯蓄手段」として前向きに捉えられる人にもおすすめです。

長期でコツコツ積み立てる意識のある方に最適の制度です。

泉これらを参考に、自分のライフプランや目標と照らし合わせて、新NISAとiDeCoのどちらが適しているかを明確にしてみるといいわ。

マカロン資産形成は長期戦だから、最適な選択をした後は、焦らずじっくり進めることが大事だね。

6. 「新NISA」と「iDeCo」は併用が可能

「新NISAかiDeCoか」で迷う方も多いですが、実は両方を同時に利用することが可能です。

泉目的や資金状況に応じてうまく併用すれば、税制優遇のメリットを最大限に活かすことができます。

筆者の「新NISA」と「iDeCo」運用成績公開!

私、泉は30代から「旧つみたてNISA(現・新NISA)」と「iDeCo」を併用しており、それぞれ役割を分けて運用しています。

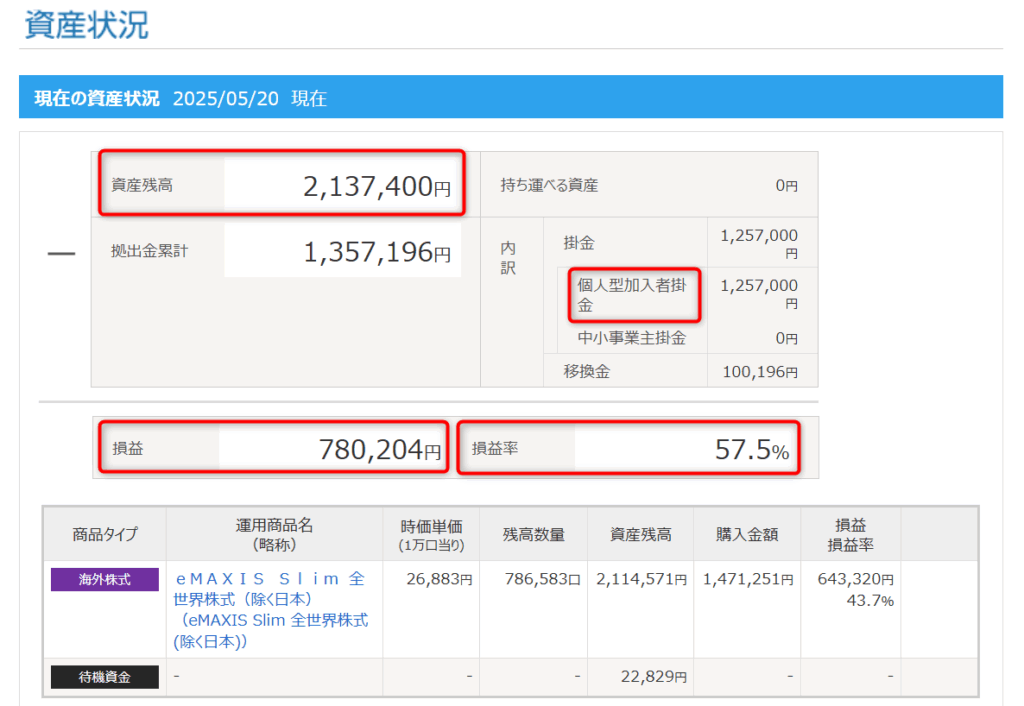

(2025年5月20日時点の筆者iDeCo運用状況)

iDeCoでは老後資金として、「eMAXIS Slim 全世界株式(除く日本)」に継続積み立て中です。

2019年から月2.3万円の積立運用を開始し、2025年5月20日時点での損益率は+57.5%です。

仮に年収500万円、毎月の掛金23,000円、運用利率3%で運用していたとすると、積立時に毎年55,200円節税できていたことになります。(参照:「楽天証券」確定拠出年金iDeCo節税シミュレーション)

(2025年5月20日時点の筆者新NISA運用状況)

一方、新NISAではマンション購入の頭金・老後資金等を目的として、つみたて投資枠と成長投資枠を併用し、日本株や全世界株などに分散投資を行っております。

2019年から運用を行っていた旧つみたてNISAは+67~70%前後の成績を出しています。

新NISAつみたて投資枠では、2024年1月に月5万円から投資を開始し、現在は月10万円積み立てています。

1年5カ月経過時点では、評価損益率+5%です。

目的を明確に分け、無理なく続けてきたことで、資産形成のペースを着実に伸ばせています。

泉併用のメリットは「節税」と「使い勝手」を両立できる点にあると言えるわ。

マカロン資金に回せるお金に余裕があるならば、「新NISA」と「iDeCo」を併用するのがベストなんだね。

7. 新NISAにおすすめネット証券3社

新NISA口座を開設する際に、どの証券会社を選ぶかは非常に重要です。

それぞれの証券会社には特徴があり、手数料やポイント還元、取扱銭柄数、取引のしやすさなどが異なります。

ここでは、新NISAにおすすめの主要なネット証券3社を紹介します。

泉各証券会社のおすすめポイントや特徴を詳しく解説します。

①SBI証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約270銘柄 | 約1,350銘柄 | 三井住友カード/Olive ほか |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | Vポイント/Ponta/dポイント/JALマイル/PayPayポイント | 0.5~3.0% ※カード条件で変動 |

SBI証券は、豊富な取扱銘柄とポイント還元の充実度で人気を集めています。

三井住友カードやOliveを使ったクレカ積立では最大3.0%のポイント還元を受けられ、さらにVポイントやPontaポイントなど複数の種類から選べるのも強みです。

IPO(新規公開株)の取扱数は業界最多クラスで、成長投資枠を活用した幅広い投資機会があります。

国内株や米国株の売買手数料が無料なのも長期投資に有利なポイントです。

総合力の高さから、迷ったらまず候補に入れるべき証券会社といえるでしょう。

泉商品数も手数料もポイントも揃っていて、総合力で選ぶならSBIは外せないわ。

マカロン確かに!オールラウンダーって感じで頼もしいね!

\ネット証券口座開設数No.1/

②楽天証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約250銘柄 | 約1,310銘柄 | 楽天カード |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | 楽天ポイント | 0.5~2.0% ※カード種類で変動 |

楽天証券は楽天ポイントを活用できる点が大きな魅力です。

楽天カードや楽天キャッシュを使った積立投資では、併用することで最大月15万円まで積立が可能になり、ポイント還元も受けられます。

普段の買い物やサービスで貯めたポイントを投資に回せるため、楽天経済圏を利用している人にとって特に有利です。

さらに、単元未満株の取引サービス「かぶミニ」を使えば、1株から気軽に投資を始められるのも特徴です。

初心者が少額から実践できる環境が整っているため、「投資は初めてで不安」という人でも無理なくスタートできます。

生活と投資を一体化したい人に向いている証券会社です。

泉私も楽天証券を使ってるの。ポイント投資で自然に資産が増えるのはやっぱり嬉しいわ。

マカロン実際に使ってる人の声があると安心できるね!

\NISA口座の開設数No.1(2024年12月末時点)/

③マネックス証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約240銘柄 | 約1,210銘柄 | マネックスカード/dカード |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | マネックスポイント/dポイント | 0.2〜1.1%(dカード条件で最大3.1%) |

マネックス証券は、クレジットカード積立での高還元が魅力です。

特に「マネックスカード」を利用すると、月5万円まで1.1%のポイントが付与され、業界でもトップレベルの還元率を誇ります。

さらにドコモのdカードを利用する場合、dカード GOLDは一律1.1%、dカード PLATINUMでは最大3.1%のポイント還元が受けられるため、ドコモユーザーにとって非常に有利です。

また、IPOの抽選方式が完全平等で、大口投資家だけでなく初心者にもチャンスがある点も安心材料です。

さらに、中国株など海外銘柄の取扱いにも強く、幅広い投資が可能です。

高還元と公平な抽選を兼ね備えた環境を求める人にぴったりの証券会社といえるでしょう。

泉マネックスは高還元に加えてIPO抽選も平等だから、初心者にもチャンスがあるのが嬉しいわね。

マカロンうんうん!ドコモユーザーならポイント面でもさらに有利になりそうだね!

╲クレカ積立のポイント還元率は業界最高水準/

まとめ

- 新NISAは非課税枠が最大1800万円、いつでも引き出し可能で柔軟性が高い

- iDeCoは老後資金に特化し、掛金全額所得控除や受取時の控除で節税効果が高い

- 年代別では20〜30代は新NISA優先、50代はiDeCo優先がおすすめ

- 投資スタイル別では、慎重派はiDeCo、積極派は新NISAが適している

- 併用も可能で「節税」と「使い勝手の良さ」の両立ができる

- 証券会社はSBI証券、楽天証券、マネックス証券がそれぞれメリットあり

新NISAとiDeCoはどちらも資産形成に役立つ税制優遇制度ですが、目的やライフスタイルで向き不向きが分かれます。

新NISAは18歳以上なら誰でも利用でき、いつでも引き出せる柔軟性と商品ラインナップの豊富さが魅力。

iDeCoは老後資金に特化し、掛金が全額所得控除される強力な節税効果が特徴です。

年代別・投資スタイル別に最適な選択肢は異なりますが、両者を併用することで節税と資産運用のメリットを最大化できます。

筆者も実際に併用し、無理なく資産を増やしています。

新NISAもiDeCoも、自分のライフスタイルや投資目的に合わせて選びましょう。

泉まずは少額からでも始めるのがポイント。

証券会社の特徴も比較して、自分に合った口座開設をしてみてくださいね!

Q&A

- 新NISAは何歳まで利用できますか?

-

新NISAは18歳以上であれば年齢制限なく利用できます。高齢になってからでも口座開設・投資が可能なので、セカンドライフに向けた資産運用にも役立ちます。

- iDeCoは途中でやめられますか?

-

iDeCoは原則60歳まで資金を引き出せませんが、積立の一時停止や掛金の減額は可能です。ただし、完全にやめる(脱退)には特定の条件を満たす必要があります。

- 節税効果が高いのは新NISAとiDeCoどっち?

-

節税効果はiDeCoの方が大きいです。掛金が全額所得控除となり、毎年の所得税・住民税の負担を減らせます。新NISAは運用益が非課税になる制度であり、節税対象は運用後に限られます。

- iDeCoは元本保証の商品も選べますか?

-

はい、iDeCoでは定期預金や保険などの元本確保型商品を選ぶことができます。ただし、取り扱い商品は金融機関によって異なるため、開設前に確認が必要です。

- 資金に余裕がない人はどちらを先に始めるべきですか?

-

柔軟に資金を引き出せる新NISAの方が始めやすいです。iDeCoは60歳まで引き出し不可のため、生活資金に余裕が出てから始める方が安心です。

- 新NISAやiDeCoで損をすることはありますか?

-

投資である以上、元本割れのリスクはゼロではありません。特に短期間で解約すると損失の可能性が高まります。リスクを抑えたい場合は、元本確保型やインデックス型の商品を選ぶのも手です。

- 新NISAとiDeCo、どちらか一方しか使えませんか?

-

いいえ、両方の制度を併用することが可能です。条件を満たしていれば、iDeCoで老後資金を積み立てつつ、新NISAで教育費やマイホーム資金などを柔軟に運用するといった活用ができます。

- 併用する場合、どのように使い分けたらいいですか?

-

一般的には、iDeCoで老後資金を計画的に積み立て、新NISAで教育費や住宅資金などの中長期資金を運用するスタイルがバランスよくおすすめです。