「50代から新NISAって、もう遅いのかな…?」

そんな不安や迷いを抱えていませんか?

定年が少しずつ近づき、これからの暮らしに備えてお金のことが気になってくる年代。

けれど「投資=若い人向け」「もう時間がない」と、最初の一歩をためらう方も多いのではないでしょうか。

でも、大丈夫。

50代だからこそ、新NISAは“これから”の人生にしっかり役立つ制度です。

老後資金の準備、将来の安心、そして“自分のために使えるお金”を育てるチャンスがまだあります。

この記事では、50代のあなたが抱えがちな不安や疑問に寄り添いながら、新NISAの賢い活用法を丁寧に解説します。

リスクを抑える工夫や、投資初心者でも始めやすい商品選び、将来を見据えた出口戦略まで、実践的にお伝えします。

「今さら」ではなく、「今から」備える。

50代からの資産づくり、ここから一緒に始めてみませんか?

【この記事を読んでわかること】

・50代からでも遅くない!新NISA活用を考えるべき理由

・50代が新NISAを始める前に知るべき注意点

・50代から新NISAを活用する際の重要ポイント

・50代のための新NISA運用戦略!シミュレーションも

・新NISAにおすすめネット証券

泉

🟢プロフィール

FP1級・宅建・キャリアコンサルタント資格を保有。

株式投資歴8年、新NISAを実践中。

つみたてNISAでコツコツ積立を続けてきた経験から、

新NISAでも初心者が安心して始められるヒントを紹介しています。

「はじめての資産づくりをやさしくサポート」を大切にしています。

この記事は新NISAを活用した株式や投資信託の投資情報の提供も行っていますが、特定の投資手法を推奨するもの、またその有用性を保証するものではありません。

新NISAを含む投資や資産運用には一定のリスクがともないます。運用によって生じた利益・損失について、筆者は一切責任を負いません。

投資や資産運用は必ず、ご自身の責任と判断のもとで行うようにお願いいたします。

1. 50代からでも遅くない!新NISA活用を考えるべき理由

まずは「50代から新NISAを始めても遅くない」と言える理由を具体的に解説していきます。

泉

泉今からでも十分間に合う背景やメリットを、3つの視点から確認してみましょう。

インフレから資産を守れる

物価が年々上昇する今の時代、預貯金だけでは資産の価値が目減りしてしまいます。

インフレが続くと、現金の実質的な購買力は確実に低下していくからです。

その点、新NISAを活用した投資は、物価上昇とともに企業の利益や株価が成長する可能性があり、資産価値の維持・向上が期待できます。

特に50代以降は、老後の生活費を長期にわたり賄う必要があります。

預金だけでは追いつかないインフレリスクに備えるためにも、今から新NISAで資産を運用することは有効な選択肢です。

泉総務省統計局によると、2025年6月消費者物価指数の前年同月比は3.3%の上昇だったわ。

マカロン

マカロン生活の中で、食品価格やサービス価格の上昇が強くなってきたことは、肌で感じるよね。

50代からでも資産を育てられる可能性大

「50代からの投資は遅いのでは?」と心配する必要はありません。

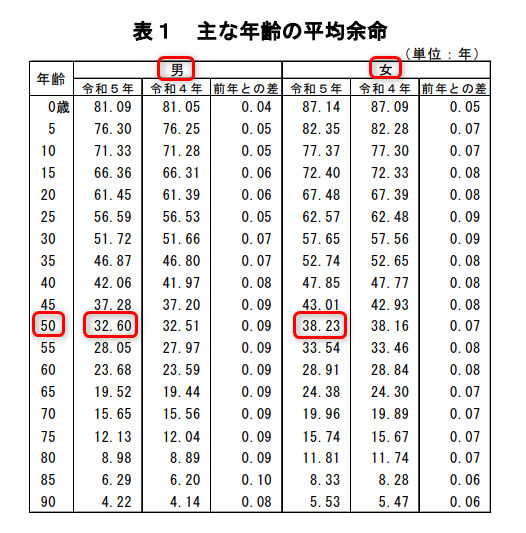

厚生労働省のデータによると、50歳時点の平均余命は男性で約32年、女性で約38年あります。

引用|厚生労働省:令和5年簡易生命表の概況

つまり50代からでも20年以上の運用期間を十分確保できます。

さらに金融庁の調査でも、長期・積立・分散投資を続けることで元本割れリスクは大きく減少するとされています。

たとえば50歳から月5万円を年3%で運用すれば、70歳時点で1,600万円超も目指せます。(参照:金融庁「つみたてシミュレーター」)

平均寿命を考えれば、50代からでも資産形成は十分可能です。

泉今は人生100年時代。思いのほか長く運用が続けられるかもしれないわ。

マカロンシミュレーションについては、下で詳しく解説するよ。

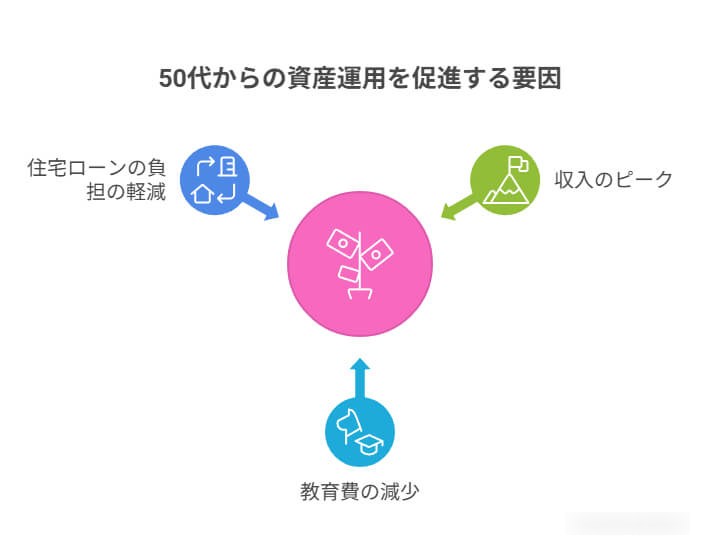

まとまった資金を賢く運用できる

50代は収入がピークを迎え、教育費や住宅ローンの負担も軽くなる時期です。

このため、まとまった資金を手元に残しやすく、積極的な資産運用がしやすくなります。

新NISAでは「つみたて投資枠」と「成長投資枠」の両方を活用でき、積み立て投資だけでなく一括投資にも対応しています。

つまり、毎月の積み立てと余剰資金の一括投資を組み合わせることで、効率よく資産を増やすことが可能になります。

今あるお金を活かし、将来の安心資金へと変えるチャンスです。

泉理論上は、早めの一括投資が高いリターンを生む可能性が高いわ。

マカロン一度に大金を投資することはリスクもあるから、新NISA非課税枠の年360万円を超える金額については、課税口座で運用するのではなく、次の年まで寝かせてもいいよね。

2. 50代が新NISAを始める前に知るべき注意点

新NISAは便利な制度ですが、50代から始める際には注意しておきたいポイントもあります。

泉特に次の2つは事前に知っておくと安心です。

大きな損失を取り戻しづらい

50代から新NISAを始める際は、大きな損失を取り戻しづらい点に注意が必要です。

若い世代と比べ、運用期間が短くなるため、一度大きな損失を出すと回復までに十分な時間が取れない可能性があります。

特に成長投資枠では価格変動の大きい商品も多く、無理なリスクを取ると老後資金に響く恐れがあります。

リスクを抑えた運用を心がけ、まずはつみたて投資枠を活用し、分散投資を行うのが賢明です。

大きな損失を避けることが、安心して投資を続けるコツといえます。

泉無理なリターンを狙わず、リスクとリターンのバランスを意識した投資が重要よ。

マカロン歳を重ねるごとに、リスクを抑えたポートフォリオとするのが一般的だよ。

投資目的を明確にしておく

なんとなく始める投資は、50代には特にリスクが高まります。

目標が曖昧だと、過度に利益を求めたり、短期間で結果を出そうと無謀な投資に走ったりしがちです。

仮に「老後資金を少しでも補いたい」「70歳以降に月3万円取り崩したい」といった明確な目的があると、商品選びやリスクの取り方にも軸が生まれます。

あわせて、退職後の生活設計を可視化しておくことで、投資すべき金額やペースも見えてきます。

新NISAは非課税のメリットがある一方で、目的に合った使い方をしないと本来の効果が発揮されません。

泉何のための投資かをハッキリさせないと、焦ってリターンを狙いすぎたり、途中でやめてしまう可能性もあるわ。

マカロンゴールを決めることで、ブレない投資ができるね。

3. 50代から新NISAを活用する際の重要ポイント

50代で新NISAを活用する際は、安心して続けられるような工夫が大切です。

泉ここでは押さえておきたい2つの具体的なポイントを紹介します。

まずは無理なく投資できる金額を確認

資産運用は「余剰資金」で行うのが鉄則です。

まずは生活費や今後の支出を見直し、無理なく投資できる金額を明確にしましょう。

目安としては生活資金、将来使う予定のお金はしっかり確保し、「しばらく使わないお金」を投資に回します。

特に50代は、医療や介護の出費が発生する可能性もあるため、余裕を持った資金管理が重要です。

無理のない範囲で投資を続けることで、焦らず安定した運用がしやすくなります。

泉万が一の出費に備えた上で投資を行うことが大切よね。

マカロン余剰資金は、生活資金と明確に分けると安心して運用できるね。

継続して運用を続ける

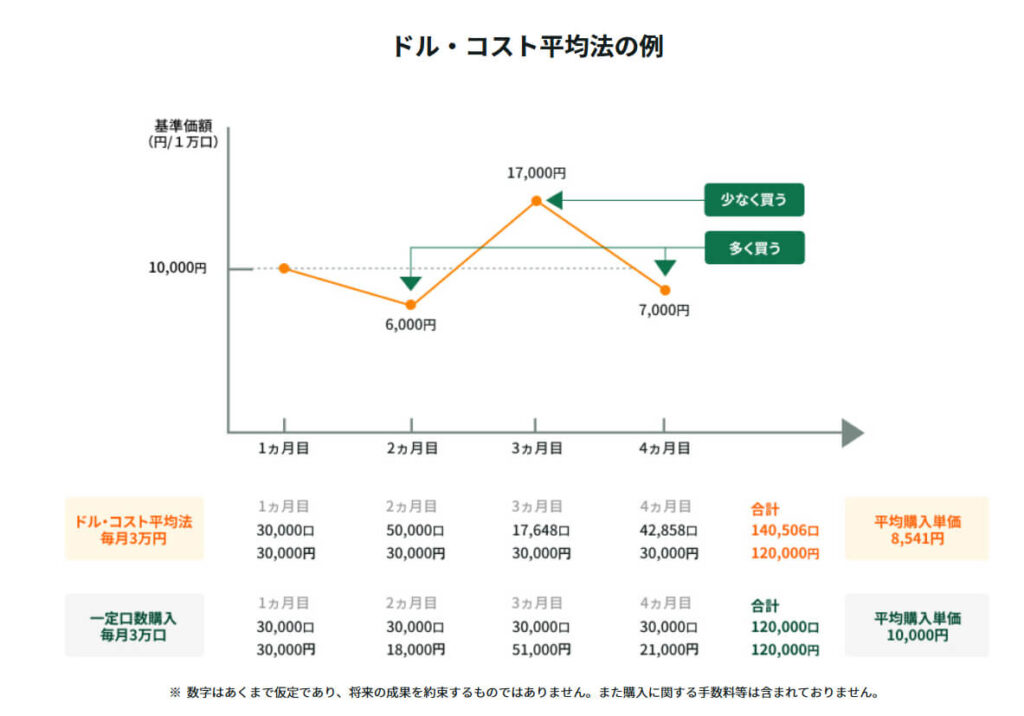

新NISAは積み立てを長く続けることで本領を発揮します。

価格の変動に左右されず、毎月コツコツと買い続ける「ドルコスト平均法」により、相場全体の影響を平均化できるからです。

50代のうちにこの習慣を身につけておくことで、退職後の資産形成に大きな差がつきます。

引用|三井住友銀行:ドル・コスト平均法とは?

特に注意したいのは、分からないまま高リスク商品に飛びついたり、退職金を一括で投資したりすることです。

短期間で結果を出そうとするほど、かえって損失を招くリスクが高まります。

必要なのは「続ける力」。

続けられる仕組みと心の余裕が、老後の安心を支えてくれます。

泉ドルコスト平均法は、タイミングの不安から解放される・暴落時のストレスが減るなど、心のメリットもあるのよね。

マカロン相場が下がっても「安く買えるチャンス」と前向きに考えられるもんね。

4. 50代のための新NISA運用戦略!シミュレーションも

50代から新NISAを始める際は、ただ積み立てるだけでなく、運用期間や投資先、出口戦略まで意識することが重要です。

泉ここでは、具体的な運用戦略と考え方を提案します。

50代の新NISA投資商品の選び方(つみたて投資枠)

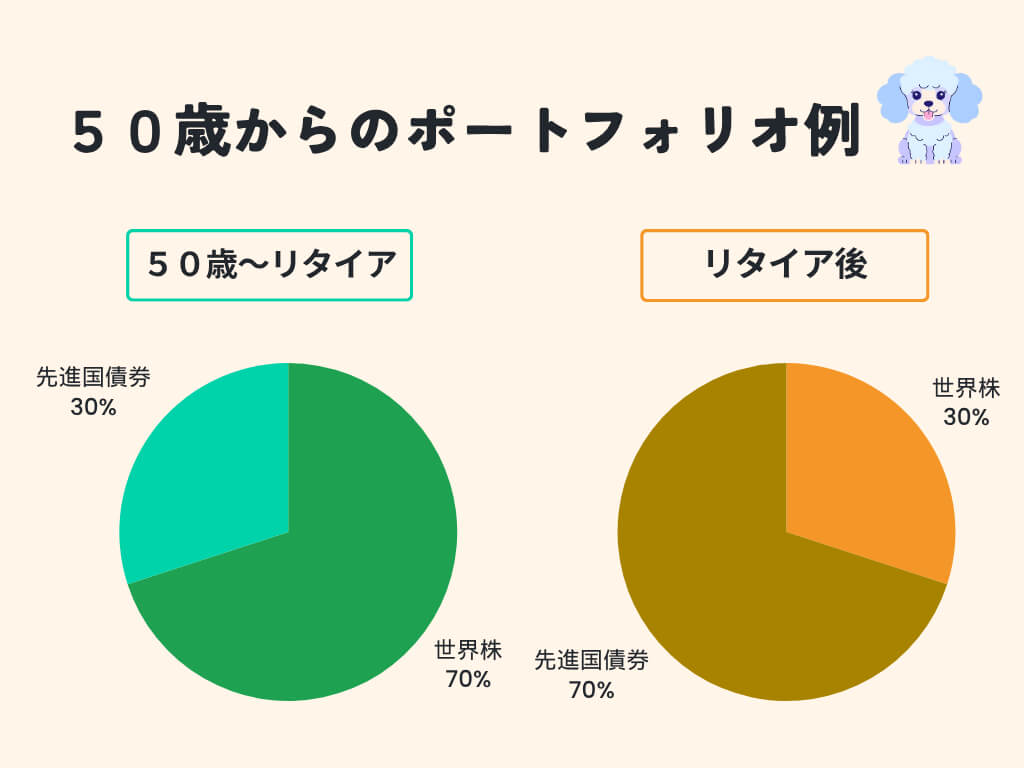

50代の積み立て投資では、世界株式7割+日本を除く先進国債券3割の投資配分が一つの目安になります。

株式の成長力を活かしつつ、値動きが比較的安定した債券を組み入れることで、リスクを抑えながら年5%程度の長期リターンが期待できます。

たとえば、50歳から65歳まで月5万円・年5%で積立を続けると、元本900万円が約1,330万円に増える結果になります。

引用|ウエルスアドバイザー株式会社:NISAシミュレーション

コツコツ積み立ては購入時期を分散できるため、相場の上下に左右されにくいメリットもあります。

さらに資産寿命を延ばしたい場合は、退職後も運用を続ける選択肢も有効です。

リタイア後は収入が減るため、世界株3割+日本を除く先進国債券7割と守り重視の配分にシフトし、年3%程度のリターンを狙うのもおすすめです。

新NISAの非課税枠を活用し、無理のない運用を心がけましょう。

泉50代からの投資は、株式だけではなく、債券にも投資することをオススメするわ。

マカロンそれぞれの年代に合ったポートフォリオを考えたいよね!

50代の新NISA投資商品の選び方(成長投資枠)

新NISA成長投資枠では、高配当株ファンドやゴールドといった幅広い投資先が選べます。

投資家の間では、高配当株投資において米国株の人気が際立っています。

なかでもVYMやSCHDは実績と安定感から支持されており、特にSCHDは直近での人気が急上昇しています。

年間3.5%前後の配当が期待でき、楽天証券の楽天SCHD、SBI証券のSBI・SCHDなら投資信託で手軽に始められます。

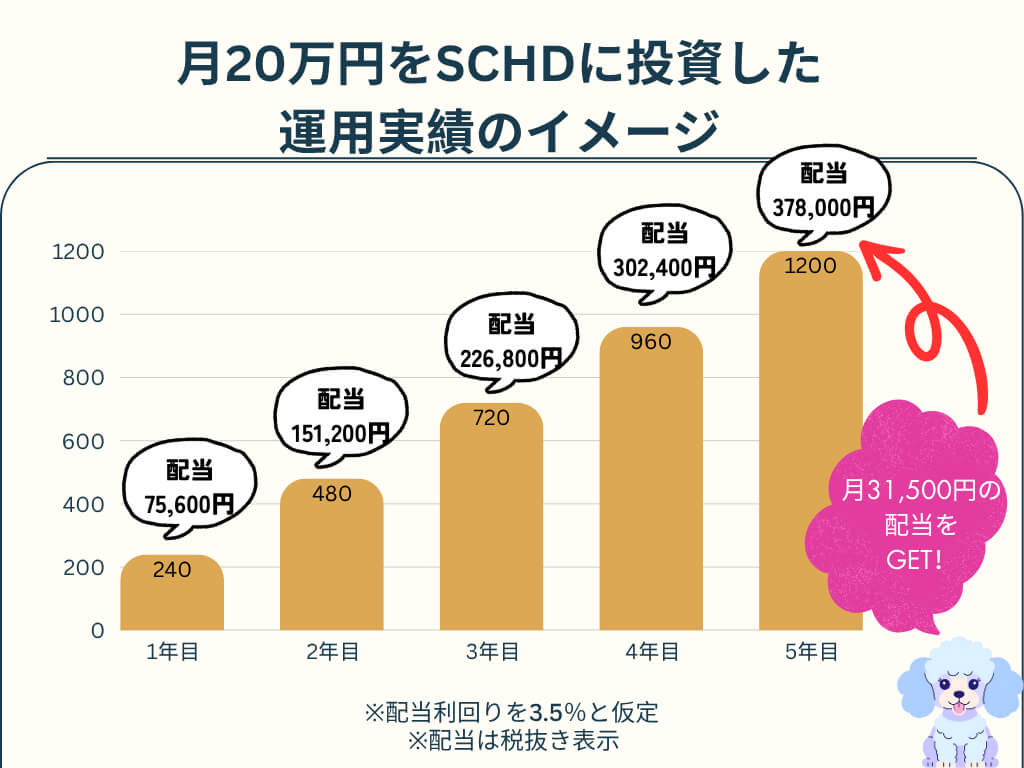

仮に、新NISAの成長投資枠(年間240万円)を活用し、毎月20万円ずつSCHDに投資した場合を見てみましょう。

新NISA成長投資枠で運用した場合、国内における配当金への課税は非課税ですが、米国内で税金(10%)が差し引かれる点には要注意です。

この場合、配当利回りを3.5%と仮定すると、配当だけで5年目には月3万円以上受け取れることが分かります。

配当が毎月入る未来を想像すると、投資も前向きに続けられるでしょう。

また、価格変動リスクが気になる場合は、金(ゴールド)も候補に上がります。

ゴールドは株式と異なる値動きをし、特に相場が不安定な時期に分散効果が期待できます。

50代は高配当と安定資産のバランスを意識し、リスク分散が鍵となります。

泉ゴールドへの投資は、SBI証券なら「SBI・iシェアーズ・ゴールドファンド」、楽天証券なら「Smart-iゴールドファンド」が低コストで投資できるわ。

マカロン成長投資枠では、いろんなパターンで戦略を練ることができるね。

50代が考えるべき新NISA「出口戦略」

新NISAで最も見落とされがちなのが「出口戦略」です。

積み立てだけに意識が向きがちですが、老後にどのように資産を取り崩すかまで考えてこそ、安心した運用が実現します。

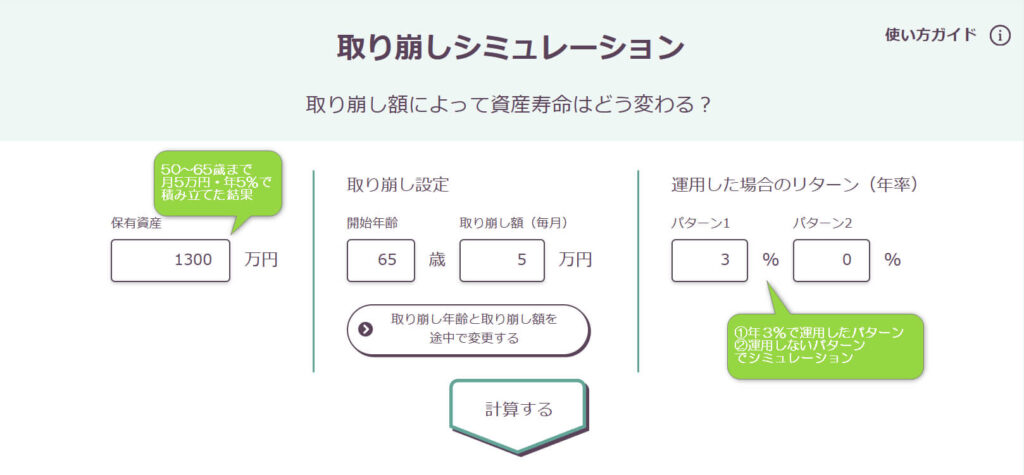

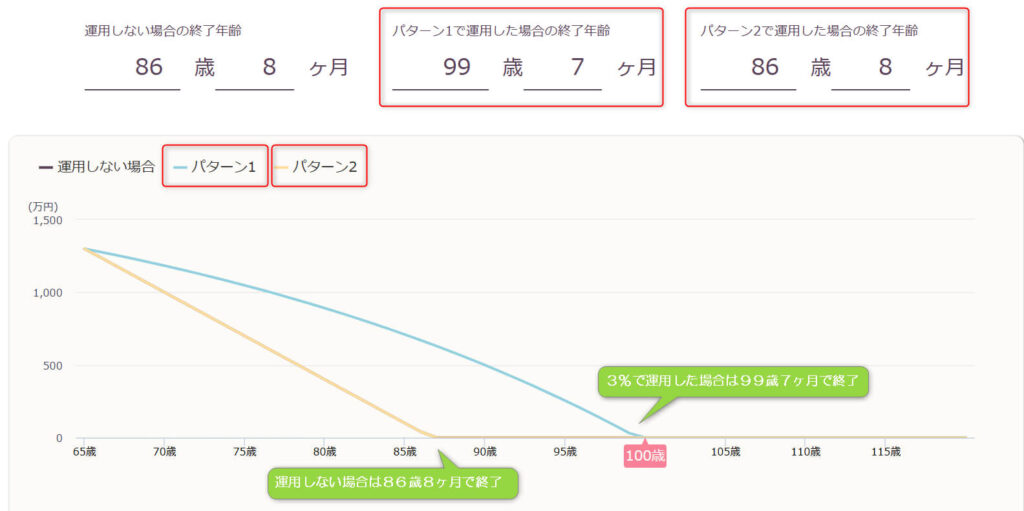

たとえば、50歳から15年間積立し、65歳で1,300万円の資産を保有した場合、65歳から月5万円ずつ取り崩すと、運用しないパターンであれば86歳で資金が尽きるのに対し、年3%で運用を続けたパターンでは99歳まで資金が持ちます。

運用を併用することで、13年も資産寿命が延びるのです。

こうした老後資金の出口には、SBI証券や楽天証券の「投信定期売却サービス」を活用するのも一案です。

感情に左右されず、毎月自動で売却できるため、安定した資産取り崩しが可能です。

退職後も慌てず、計画的に取り崩すことが、資産寿命を延ばすカギになります。

泉出口戦略では一括で売却するのではなく、時間をかけて「コツコツ取り崩す」ことが肝心よ。

マカロン50代からは“出口設計が資産運用の成否を左右する”という意識を持つことが大切だね。

5. 新NISAにおすすめネット証券3社

50代から新NISAで投資を始めるなら、証券会社選びも成功へのカギとなります。

使いやすさやサポート体制、取扱商品の豊富さなどは、特に初心者にとって重要なポイントです。

泉ここでは、50代からの資産運用にも安心して活用できる、信頼性の高いおすすめネット証券3社をご紹介します。

①SBI証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約270銘柄 | 約1,350銘柄 | 三井住友カード/Olive ほか |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | Vポイント/Ponta/dポイント/JALマイル/PayPayポイント | 0.5~3.0% ※カード条件で変動 |

SBI証券は、豊富な取扱銘柄とポイント還元の充実度で人気を集めています。

三井住友カードやOliveを使ったクレカ積立では最大3.0%のポイント還元を受けられ、さらにVポイントやPontaポイントなど複数の種類から選べるのも強みです。

IPO(新規公開株)の取扱数は業界最多クラスで、成長投資枠を活用した幅広い投資機会があります。

国内株や米国株の売買手数料が無料なのも長期投資に有利なポイントです。

総合力の高さから、迷ったらまず候補に入れるべき証券会社といえるでしょう。

泉商品数も手数料もポイントも揃っていて、総合力で選ぶならSBIは外せないわ。

マカロン確かに!オールラウンダーって感じで頼もしいね!

\ネット証券口座開設数No.1/

②楽天証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約250銘柄 | 約1,310銘柄 | 楽天カード |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | 楽天ポイント | 0.5~2.0% ※カード種類で変動 |

楽天証券は楽天ポイントを活用できる点が大きな魅力です。

楽天カードや楽天キャッシュを使った積立投資では、併用することで最大月15万円まで積立が可能になり、ポイント還元も受けられます。

普段の買い物やサービスで貯めたポイントを投資に回せるため、楽天経済圏を利用している人にとって特に有利です。

さらに、単元未満株の取引サービス「かぶミニ」を使えば、1株から気軽に投資を始められるのも特徴です。

初心者が少額から実践できる環境が整っているため、「投資は初めてで不安」という人でも無理なくスタートできます。

生活と投資を一体化したい人に向いている証券会社です。

泉私も楽天証券を使ってるの。ポイント投資で自然に資産が増えるのはやっぱり嬉しいわ。

マカロン実際に使ってる人の声があると安心できるね!

\NISA口座の開設数No.1(2024年12月末時点)/

③マネックス証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約240銘柄 | 約1,210銘柄 | マネックスカード/dカード |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | マネックスポイント/dポイント | 0.2〜1.1%(dカード条件で最大3.1%) |

マネックス証券は、クレジットカード積立での高還元が魅力です。

特に「マネックスカード」を利用すると、月5万円まで1.1%のポイントが付与され、業界でもトップレベルの還元率を誇ります。

さらにドコモのdカードを利用する場合、dカード GOLDは一律1.1%、dカード PLATINUMでは最大3.1%のポイント還元が受けられるため、ドコモユーザーにとって非常に有利です。

また、IPOの抽選方式が完全平等で、大口投資家だけでなく初心者にもチャンスがある点も安心材料です。

さらに、中国株など海外銘柄の取扱いにも強く、幅広い投資が可能です。

高還元と公平な抽選を兼ね備えた環境を求める人にぴったりの証券会社といえるでしょう。

泉マネックスは高還元に加えてIPO抽選も平等だから、初心者にもチャンスがあるのが嬉しいわね。

マカロンうんうん!ドコモユーザーならポイント面でもさらに有利になりそうだね!

╲クレカ積立のポイント還元率は業界最高水準/

まとめ

- 50代からでも遅くない!長期運用で資産形成が可能

- インフレ対策や老後資金確保に新NISAは有効

- 無理のない金額で継続運用が安心への近道

- 出口戦略まで考えた計画的な投資が重要

- 証券会社選びも成功のカギ!SBI証券・楽天証券・マネックス証券がおすすめ

新NISAは、50代からでも無理なく資産形成を始められる心強い制度です。

つみたて投資枠を中心に堅実に運用しつつ、成長投資枠もバランスよく活用することで、非課税のメリットを最大限に享受できます。

ただし、年齢的に「損失の回復が難しい」「リタイア後の生活に直結する」といったリスクも。

だからこそ、事前に投資目的を明確にし、出口戦略(いつ・いくら取り崩すか)まで視野に入れた設計が重要です。

未来の安心と自由を手に入れるためにも、「今からできる最善」を積み重ねていきましょう。

泉インフレ対策や資産形成の手段として、新NISAは有効な選択肢。

人生100年時代、50代からの一歩が将来の安心につながります。

Q&A

- 50代から新NISAを始めるのは遅くないの?

-

遅くありません。50代からでも平均余命を考えると20年以上の運用期間があり、長期・積立・分散投資を実践すれば資産形成は十分に可能です。インフレに対する備えにもなります。

- 新NISAを始める前に50代が注意すべき点は?

-

運用期間が比較的短くなるため、大きな損失を取り戻しにくい点に注意が必要です。また、目的を明確にしておかないと無謀な投資になりやすくなります。

- どんな投資商品を選べばいい?

-

つみたて投資枠では、世界株と債券を組み合わせた分散型ポートフォリオがおすすめです。成長投資枠では、高配当株ファンド(例:SCHD)やゴールドも選択肢に入ります。

- 新NISAを使った出口戦略はどうすればいい?

-

資産を一括で売却せず、定期的に少しずつ取り崩すのが基本です。SBI証券や楽天証券の「定期売却サービス」を活用することで、感情に左右されず計画的に取り崩せます。

- 50代におすすめのネット証券は?

-

SBI証券・楽天証券・マネックス証券の3社がおすすめです。いずれも手数料無料で、クレカ積立によるポイント還元や充実したサポート体制が魅力です。