「新NISAって実際どれくらい増えるの?」

「つみたて投資枠でコツコツ積み立てている人のリアルな数字を見てみたい」

そんな疑問をお持ちではありませんか?

魅力的な制度とわかっていても、銘柄の選び方や損益の目安が見えないと不安になりますよね。

そこでこの記事では、2025年8月時点の新NISA・つみたて投資枠のリアルな運用実績を、評価額・損益まで具体的な数字で公開します。

さらに、選んだ銘柄の理由や積立を継続できた背景、相場の上下への向き合い方も解説。

この記事を読むことで、**数字だけでなく「どんな運用方針で資産を育てられるのか」**まで具体的にイメージできます。

特別な投資スキルや毎日の相場チェックは不要。

日々の生活に負担をかけずに、将来の安心につながる資産が育っています。

「今の生活を変えずに、将来の安心をつくる」――そんな資産運用のヒントを、この記事から持ち帰ってください。

数字の裏にあるストーリーと戦略を、ぜひ最後までご覧ください。

【この記事を読んでわかること】

・新NISAつみたて投資枠で1年7か月運用したリアルな評価額と損益

・新NISA運用実績から分かった3つの学び

・新NISAつみたて投資枠の銘柄選びの考え方

・新NISA証券口座の選び方とおすすめ

・長期積立を続けるための具体的な3つのコツ

泉

🟢プロフィール

FP1級・宅建・キャリアコンサルタント資格を保有。

株式投資歴8年、新NISAを実践中。

つみたてNISAでコツコツ積立を続けてきた経験から、

新NISAでも初心者が安心して始められるヒントを紹介しています。

「はじめての資産づくりをやさしくサポート」を大切にしています。

この記事は新NISAを活用した株式や投資信託の投資情報の提供も行っていますが、特定の投資手法を推奨するもの、またその有用性を保証するものではありません。

新NISAを含む投資や資産運用には一定のリスクがともないます。運用によって生じた利益・損失について、筆者は一切責任を負いません。

投資や資産運用は必ず、ご自身の責任と判断のもとで行うようにお願いいたします。

1. 新NISA・つみたて投資枠の運用実績を公開!【2025年8月】

積立投資の成果は、短期間では判断しにくいものです。

泉

泉ここでは、私、泉が新NISAのつみたて投資枠でどのような設定をし、どんな結果が出ているのかを具体的な数字とともにお伝えします。

泉の投資スタイルと毎月の積立額

私、泉の運用は「毎月一定額をインデックスファンドへ積み立てる」シンプルな方法です。

投資商品は **eMAXIS Slim 全世界株式(オール・カントリー)**の1本に絞っています。

2024年1月に新NISAつみたて投資枠で積立を開始し、当初は月5万円からスタート。

開始半年後に、積立額を毎月10万円に増額しました。

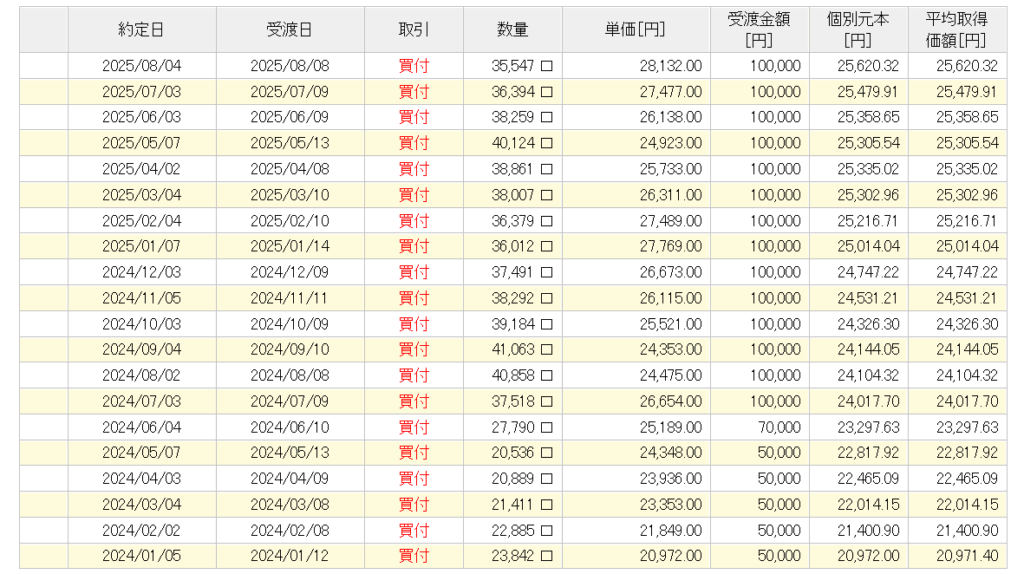

(筆者の新NISAつみたて投資枠取引明細)

買付日は毎月同じ日に固定しており、タイミングを悩む必要がないため、相場の上下に影響されず安定して資産を積み上げられます。

自動積立によって運用が完全に仕組み化され、日々の相場に振り回されることなく、着実な成長を実感できています。

泉投資は難しく考えがちだけど、習慣にしてしまえば驚くほどラクなのよね。

マカロン

マカロンえっ、それなら忙しくても続けられそうだね!

新NISAつみたて投資枠評価額と損益の推移

2025年8月時点での新NISAつみたて投資枠内の評価額は1,945,012円、評価損益は+225,012円(損益率+13.08%)です。

(筆者の2025年8月時点新NISAつみたて投資枠取引明細)

2024年1月に運用を開始して以来、相場の上下にかかわらず毎月同じ日に自動で買い付けを続けてきました。

購入日を固定することで迷いなく積立を継続でき、平均取得単価も安定します。

特に2024年8月と2025年4月の下落局面では多くの口数を取得でき、それが現在の利益を押し上げています。

この結果は、特別な相場予測や複雑な戦略を使わずとも、淡々と積立を続けることで資産が育つことを示しています。

始めた当初は少額でも、時間を味方につければ1年半で20万円以上の含み益という成果を得ることも可能です。

(筆者の新NISAつみたて投資枠資産推移)

毎日チャートを見る必要もなく、生活の中に自然に投資を組み込める仕組みは、誰でも実践可能。

今から始めれば、未来の安心と自由に直結する資産を積み上げられます。

泉相場の上下に一喜一憂しないこと。それが資産を大きく育てる秘訣よ。

マカロン下がった時こそ買いチャンスになるんだね。

2. 新NISA運用実績から分かった3つの学び

実際に新NISAで運用を続けると、始める前には気づかなかった発見がいくつもあります。

泉ここでは、特に役立つと感じた3つのポイントをご紹介します。

相場下落時も淡々と買い続ける効果

値下がりは怖く感じますが、積立投資ではむしろ買い時になることが多いです。

相場が下がれば同じ金額でより多くの口数を購入でき、回復局面で利益が伸びやすくなります。

私も2025年春先の株価調整時に積み増しできた分が、夏以降の評価益を押し上げました。

感情に流されず自動積立を続けたことが結果的に有利に働き、時間を味方にできたと実感しています。

泉下落局面は気持ち的に怖いけど、積立ならそれが将来の利益に変わるわ。

マカロンなるほど…下がっても慌てなくていい理由がわかったよ!

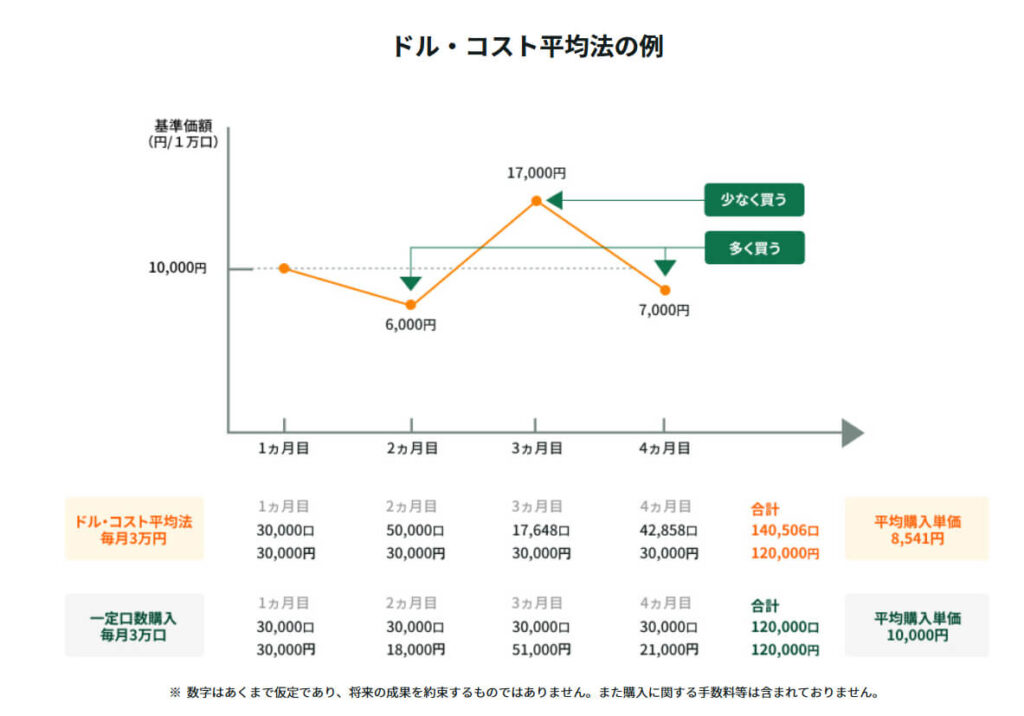

ドルコスト平均法による価格の平準化

毎月同じ金額を投資すると、価格が高いときは少なく、安いときは多く買うことになり、結果的に平均購入単価が安定します。

これがドルコスト平均法の基本です。

引用|三井住友銀行:ドル・コスト平均法とは?

私の場合も、急騰直前に大量購入するような無理なタイミング投資を避けられ、リスクを抑えながら積立を継続できています。

市場予測が難しい中でも、この方法なら着実に資産形成を進められます。

泉高い時は少なく、安い時は多く買う。これが自然にできるのが積立の魅力よ。

マカロンそれなら相場を予想しなくても安心して続けられるね。

分配金再投資の効果

新NISAつみたて投資枠で選んだファンドは、分配金を自動で再投資するタイプです。

受け取った配当や分配金が再び運用に回ることで、複利効果が働きます。

例えば年数回の分配金でも、そのたびに買い付けが行われ、保有口数が増加。

これにより、次回の分配金額や基準価額上昇時の利益も大きくなります。

さらに新NISAでは、この再投資で得られた利益や分配金も非課税になるのが大きな魅力です。

通常であれば課税される部分もそのまま全額運用に回せるため、複利の効果を最大限に活かせます。

小さな金額でも長期では大きな差を生むため、この仕組みと新NISAの非課税メリットを組み合わせて活用することが重要です。

泉分配金を再投資すると、複利の力で資産が雪だるま式に増えていくわ。

マカロンお金がお金を生むってこういうことなんだね!

3. 新NISAつみたて投資枠の銘柄選びの考え方

銘柄選びは、長期で積み立てを続ける上で成果を左右する大事な要素です。

泉ここでは、初心者でも取り入れやすく、安定した運用が期待できるポイントを紹介します。

インデックスファンドの魅力と選び方

インデックスファンドは、特定の株価指数(日経平均やS&P500など)に連動して運用される商品です。

引用|楽天証券:2025年8月4日~8日全銘柄ランキング

個別株よりも値動きが安定しやすく、低コストで幅広い銘柄に分散投資できます。

特に「全世界株式」や「米国株式」に連動するファンドは、長期的な成長を期待しやすいです。

私も「全世界株式」を選び、地域リスクを分散しています。

信託報酬の低さや純資産額の規模も選定の重要な判断材料です。

泉世界全体に投資できる商品は、1本でリスク分散も叶うわ。

マカロン世界中の株にまとめて投資できるなんて便利!

信託報酬や純資産額のチェックポイント

引用|楽天証券:2025年8月13日eMAXIS Slim 全世界株式(オール・カントリー)

信託報酬は、運用管理のためにファンドへ支払う手数料です。

長期投資では、この差が最終的な利益に大きく影響します。

一般的に0.2%以下なら低コストとされます。

また、純資産額が大きいファンドは、多くの投資家から支持されており、運用が安定しやすい傾向があります。

私の場合も、信託報酬が低く、純資産額が100億円以上のファンドを中心に選んでいます。

泉低コスト×高純資産=安心して長期保有できる条件よ。

マカロン長く持つほど、手数料の差がジワジワ効くんだね〜。

積み立てに向かない商品例

毎月の積み立てに不向きなのは、値動きが極端に大きいテーマ型ファンドや、手数料の高いアクティブファンドです。

テーマ型ファンドとは、AI・環境・新興国など特定のテーマや業種に特化して投資するファンドのこと。

話題性が高い一方で、対象分野の景気や人気に大きく左右されるため、価格変動が激しくなりがちです。

短期的なブームに乗る商品は、相場が反転すると急落しやすく、長期での安定成長が難しい場合があります。

過去には人気テーマが急落して積立をやめざるを得なくなった事例も少なくありません。

長期積立では、流行よりも安定性とコストを優先するのが安全です。

泉テーマ型ファンドは人気があるときは魅力的だけど、長期積立には安定性が必要よ。

マカロンなるほど…特定の分野だけに投資すると、ブームが終わった時に大きく下がっちゃうんだね。

4. 新NISA証券口座の選び方とおすすめ(積立向け)

積立投資をスムーズに行うためには、証券口座の選択も重要です。

泉手数料だけでなく、使いやすさやサービス面も比較して選びましょう。

手数料無料&ポイント投資がある口座

新NISAでの積立投資は毎月継続するため、買付手数料が無料であることが基本条件です。

さらに、クレジットカード積立やポイント投資に対応していれば、実質的な利回りアップにつながります。

私もポイント還元率の高い証券会社を利用し、毎月の積立で自動的にポイントを貯めています。

泉手数料ゼロに加えてポイントも貯まる口座なら、実質利回りがグッと上がるわ。

マカロン積立するだけでポイントまで貯まるなんて、一石二鳥だね!

自動積立・スマホアプリの使いやすさ

積立設定や変更がスマホアプリで簡単にできるかは、継続のしやすさに直結します。

見やすい画面や資産推移のグラフ表示があると、進捗確認が楽になり、モチベーションの維持にもつながります。

私もアプリの操作性を重視して証券口座を選びました。

泉資産の成長を“見える化”することが、継続のカギよ。

マカロンパッと見て残高や推移が分かると、投資がもっと楽しくなるよね。

実際に利用している新NISA証券会社の感想

私は新NISAの口座として楽天証券を利用しています。

最大の魅力は、楽天カードによるクレカ積立で0.5~1%のポイント還元が受けられる点です。

貯まったポイントはそのまま投資に充てられるため、実質的な利回りアップにつながります。

また、投資信託の取り扱い本数が多く、全世界株式や米国株式など人気のファンドも揃っています。

スマホアプリ「iSPEED」も見やすく操作しやすいので、積立状況の確認や設定変更もスムーズに行えます。

さらに私は楽天市場や楽天カードなどを日常的に活用する“楽天経済圏”で生活しているため、楽天証券の利用で得られるポイント還元や連携サービスの恩恵を最大限に受けられます。

長期積立をする上で安心して使えるだけでなく、日々の暮らし全体で投資効果を高められる口座だと感じています。

(筆者の新NISAつみたて投資獲得ポイント通知【楽天証券】)

泉日常の支払いと投資をつなげると、資産形成のスピードが上がるわ。

マカロン普段の生活がそのまま資産づくりにつながるって、嬉しいね。

5. 新NISA積立投資を続けるためのコツ

積立投資は「長く続けること」が最大の武器です。そのためには、無理なく継続できる工夫が欠かせません。

泉ここでは私が実践している「新NISA積立投資を無理なく継続するための3つのコツ」をご紹介します。

設定したら基本は放置

積立は、設定後に毎月自動で購入される仕組みを活かすことが大切です。

相場の変動に合わせて頻繁に設定を変えると、長期の複利効果を損なう恐れがあります。

私も一度設定したら基本的に放置し、年1回だけ見直しています。

泉“手放す勇気”が長期投資の最大の味方よ。

マカロンつい設定をいじりたくなっちゃうけど…我慢しなきゃね。

相場ニュースを見すぎない

日々のニュースや株価変動に過剰反応すると、積立をやめたり銘柄を変更したくなります。

しかし、短期的な値動きは長期投資の成否にはほぼ関係ありません。

私は相場が大きく動いた時だけ確認し、普段は淡々と積立を続けています。

泉“今のニュース”より“大きな時間軸”が大事よ。

マカロン毎日細かく株価チェックしなくてもいいんだね。

年1回の資産状況チェック

1年に1度は、積立額や資産配分を振り返る時間を取りましょう。

毎月の自動積立は放置でOKですが、長期的な目標やライフプランに合っているかは定期的な確認が必要です。

過去1年間の運用実績や、生活費・収入の変化、将来の予定などを踏まえて、積立額を増やす・減らすといった調整を行います。

投資信託の場合、基本的には商品はそのままでも問題ありませんが、保有割合が偏ってきた場合は資産配分のバランスを整えることが大切です。

こうした年1回のメンテナンスが、計画と現状のズレを防ぎ、安心して長期投資を続ける土台になります。

泉毎年の点検は、車の車検と同じ。安全に長く走るために必要よ。

マカロン年1回なら負担も少ないし、計画がズレてないか確認できて安心だね。

まとめ

- 新NISAの実績を数字でリアルに公開(損益率+13.08%)

- インデックスファンドで自動積立、生活に負担なく資産形成

- ドルコスト平均法・複利効果で着実に増やせる

- 証券口座の選び方や積立継続のコツも具体的に解説

この記事では、筆者が実際に新NISAつみたて投資枠で行っている運用を、評価額や損益のリアルな数字とともに公開しています。

運用商品はeMAXIS Slim全世界株式1本に絞り、毎月同額を自動積立。

相場下落時も淡々と買い続け、ドルコスト平均法や分配金再投資の効果を活用しています。

銘柄選びは低コストかつ高純資産のインデックスファンドを重視し、証券口座は楽天経済圏との相性を活かせる楽天証券を選んで利用しています。

さらに、長期継続のコツとして「設定後は放置」「ニュースを見すぎない」「年1回の資産点検」を実践し、誰でも再現可能な資産形成法を紹介しています。

泉新NISAは短期勝負ではなく、長く寄り添ってくれるパートナーのような存在です。

環境を整えてコツコツ積み立てれば、数年後・十数年後に“やっておいて良かった”と心から思えますよ。

Q&A

- 新NISAって本当に増えるの?

-

はい。2024年1月から積立を開始し、毎月自動で投資を続けた結果、2025年8月時点で評価額は1,945,012円、含み益は+225,012円(損益率+13.08%)となっています。特別な投資テクニックは使っておらず、淡々と積み立てただけでも資産が着実に育っています。

- どんな銘柄を積み立ててるの?

-

「eMAXIS Slim 全世界株式(オール・カントリー)」1本に絞って積み立てています。世界中の株式に幅広く分散投資でき、信託報酬も低コストで長期保有に適した銘柄です。

- 積立額はいくら?途中で増やせる?

-

当初は月5万円からスタートし、半年後に月10万円へ増額しました。生活に無理のない範囲で積立額を途中で変更することも可能です。

- 相場が下がっても積み立て続けて大丈夫?

-

はい、むしろ相場下落時は多くの口数を取得できるチャンスです。2025年春の下落局面で買った分が、夏には利益を押し上げる要因となりました。積立投資は感情に流されず、淡々と続けることが成功のカギです。

- 新NISAで得た分配金ってどうなるの?

-

分配金は自動で再投資され、複利効果で資産が加速度的に増えていきます。新NISAではその分配金にも税金がかからないため、効率よく資産形成が可能です。

- 初心者はどんな商品を避けるべき?

-

テーマ型ファンドや高コストのアクティブファンドは、値動きが激しく積立には不向きです。流行に左右されず、安定性とコストを重視したインデックスファンドが初心者にはおすすめです。

- 証券口座はどこがいい?

-

筆者は楽天証券を利用しています。楽天カードでのクレカ積立により0.5~1%のポイント還元が受けられ、スマホアプリも使いやすく、資産の成長を“見える化”できます。ポイントを投資にも活用できるため、資産形成の効率が上がります。

- 積立投資を続けるためのコツは?

-

設定したら基本は放置し、ニュースを見すぎないこと。年1回のメンテナンスで生活状況に合わせた調整を行えば、無理なく長期で続けられます。