2024年から始まった新NISAは、非課税枠が大幅に拡大され、資産形成の大チャンス。

でも、どう活用すればいいのか、どの程度のリターンが期待できるのか、具体的なイメージが湧かない方も多いでしょう。

この記事では、最速で新NISAの投資枠を埋める方法、メリット・デメリットについて、具体的なシミュレーションを通じて分かりやすく説明していきます。

この記事を読めば、新NISAで投資枠1,800万円を埋めるための自分に合った正解を見つけることができ、あなたの未来資産を確認することができます!

あなたも最速シミュレーションで、自分の今後の資産がどうなるのか、具体的にイメージしてみませんか?

行動した人から、確実に資産を増やしています。

今すぐチェックして、あなたの資産形成をスタートさせましょう!

【この記事を読んでわかること】

・新NISAで1,800万円を埋める仕組みと進め方

・20年・10年・5年のシミュレーション比較でわかる資産額の違い

・最速投資とコツコツ投資のメリット・デメリットを具体的に整理

・1,800万円を埋めた後の活用法(枠の再利用・夫婦で3,600万円活用など)

・おすすめのシミュレーションツールで、自分の未来資産をイメージする方法

泉

🟢プロフィール

FP1級・宅建・キャリアコンサルタント資格を保有。

株式投資歴8年、新NISAを実践中。

つみたてNISAでコツコツ積立を続けてきた経験から、

新NISAでも初心者が安心して始められるヒントを紹介しています。

「はじめての資産づくりをやさしくサポート」を大切にしています。

この記事は新NISAを活用した株式や投資信託の投資情報の提供も行っていますが、特定の投資手法を推奨するもの、またその有用性を保証するものではありません。

新NISAを含む投資や資産運用には一定のリスクがともないます。運用によって生じた利益・損失について、筆者は一切責任を負いません。

投資や資産運用は必ず、ご自身の責任と判断のもとで行うようにお願いいたします。

1. 新NISAの1,800万円は本当に最速で埋めるべき?まずは仕組みを整理

新NISAは「一生涯で最大1,800万円まで非課税で投資できる」制度です。

泉

泉ここではまず、制度の基本と2つの投資枠を整理しておきましょう。

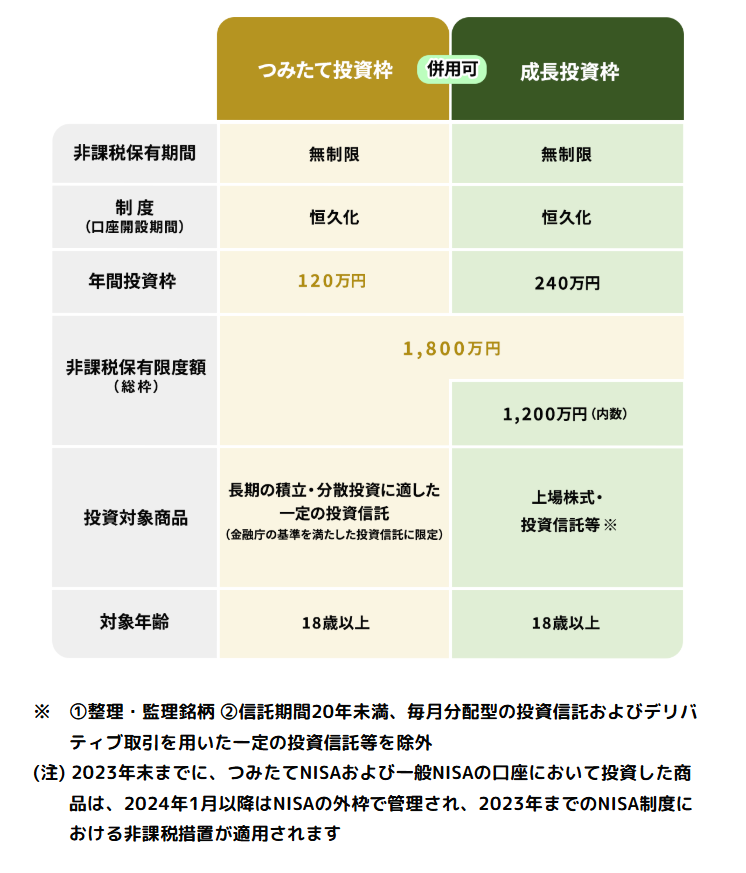

新NISAの非課税枠1,800万円と年間360万円の仕組み

<新NISA概要>

引用|金融庁:NISAを知る

新NISAでは、生涯の投資可能額が1,800万円と定められており、得られた利益はすべて非課税になります。

ただし一度に全額投資できるわけではなく、年間の上限は360万円です。

この上限を使い切れば、最短5年で枠を埋めることも可能です。

非課税の恩恵を最大限に活かすためには、投資できる金額と期間を意識することが重要です。

泉仕組みを理解すると、非課税枠をどう活かすかが見えてくるわ。

マカロン

マカロンなるほど!年間360万円までなんだね。

シミュレーション前に知っておきたい「つみたて投資枠」と「成長投資枠」

非課税枠360万円は、「つみたて投資枠」と「成長投資枠」に分かれています。

つみたて投資枠(年間120万円)は、長期積立に適した投資信託のみが対象です。

一方、成長投資枠(年間240万円)は株式やETFも選べ、自由度が高いのが特徴です。

1,800万円を埋めるためには、成長投資枠だけでなく、つみたて投資枠も組み合わせる必要があります。

自分に合った比率を考えることが、効率的な資産形成の第一歩となります。

泉2つの枠の違いを押さえることが投資プランの第一歩よ。

マカロン分けて考えると、自分に合う方法を見つけやすいね!

新NISAシミュレーション比較|5年・10年・20年でどう変わる?

投資枠1,800万円をどのペースで埋めるかによって、将来の資産額は大きく変わります。

泉ここでは「最速投資」「中間投資」「コツコツ投資」の3つのパターンを整理したうえで、具体的なシミュレーション結果を見ていきましょう。

<投資ペースごとの違い(概要)>

| 🕒 投資ペース | 💰 年間投資額 | 📅 月額積立額 | ⏳ 枠を埋めるまでの年数 | ⭐ 特徴 |

|---|---|---|---|---|

| 🚀 最速投資 | 360万円 | 30万円 | 5年 | 複利効果を最大化できるが、資金力が必要 |

| ⚖️ 中間投資 | 180万円 | 15万円 | 10年 | バランス型、資産増加スピードも程よい |

| 🐢 コツコツ投資 | 90万円 | 7.5万円 | 20年 | 無理なく続けやすいが、最終資産額は控えめ |

このように投資ペースの違いだけでも「必要な年数」と「特徴」が大きく変わります。

では実際に、それぞれの投資スタイルで将来どれくらいの資産になるのかをシミュレーションしてみましょう。

新NISAシミュレーション|20年で1,800万円を埋めた場合の運用結果

ここからは、新NISAの1,800万円は最短5年で埋めるべきかを検証するために、積立投資で枠を埋める場合をシミュレーションしていきます。

なお、30歳で新NISAを始め、60歳までの30年間運用するケースを前提としています。

引用|ウエルスアドバイザー株式会社:NISAシミュレーション

まずは、30歳から新NISAを始め、毎年90万円×20年間積み立てるケースです。

この場合、50歳で投資枠1,800万円を使い切ることになります。

- 50歳時点の運用総額:約3,055万円

- その後10年間ほったらかしにすると、60歳時点の総資産:約4,977万円

- 非課税で得られる運用益:約635万円

泉コツコツ型は“着実に山を登る登山”みたいなものね。ゆっくりだけど、確実にゴールにたどり着けるわ。

マカロン50歳でようやく枠を埋めるんだね。でも、その後も勝手に雪だるまが転がるみたいに増えていくなんてすごい!

新NISAシミュレーション|10年で1,800万円を埋めた場合の成果

引用|ウエルスアドバイザー株式会社:NISAシミュレーション

次は、30歳から新NISAを始め、毎年180万円ずつ積み立てるケースです。

40歳で投資枠1,800万円を使い切り、その後は運用だけを続けた場合を見てみましょう。

- 40歳時点の運用総額:約2,324万円

- その後20年間ほったらかしにすると、60歳時点の総資産:約6,168万円

- 非課税で得られる運用益:約873万円

泉10年で埋めれば、20年プランよりも“複利のエンジン”を早く動かせるのよ。

マカロンなるほど!同じお金でも、早く始めた分だけ時間が味方になるんだね。1,000万円以上の差はインパクト大きい!

新NISAシミュレーション|最速5年で1,800万円を埋めた場合と複利効果

引用|ウエルスアドバイザー株式会社:NISAシミュレーション

最後は、30歳から新NISAを始め、毎年360万円を積み立てる“最速投資”です。

35歳で投資枠1,800万円を埋め、その後25年間は運用だけを続けます。

- 35歳時点の運用総額:約2,042万円

- その後25年間ほったらかしにすると、60歳時点の総資産:約6,917万円

- 非課税で得られる運用益:約1,023万円

泉最速型は“スタートダッシュで先頭に立つマラソン選手”みたいな戦略ね。早くに枠を使い切れば、非課税と複利の効果を最大化できるわ。

マカロンわぁ!60歳までに6,900万円超え!非課税で1,000万円以上も得するなんて、まるで魔法みたいだね!

新NISAシミュレーション比較表|最速・10年・20年で1,800万円を埋めた成果の違い

<シミュレーション比較表で一目でわかる成果の違い>

| 📊 投資パターン | ⏳ 枠を埋めるまで | 💵 埋めた時点の資産額 | 📈 30年後の総資産額 | 🎁 非課税運用益 |

|---|---|---|---|---|

| 🐢 20年(毎年90万円) | 20年 | 約3,055万円 | 約4,977万円 | 約635万円 |

| ⚖️ 10年(毎年180万円) | 10年 | 約2,324万円 | 約6,168万円 | 約873万円 |

| 🚀 5年(毎年360万円) | 5年 | 約2,042万円 | 約6,917万円 | 約1,023万円 |

3つのシミュレーションを並べて比較すると、投資ペースの違いが最終的な資産額に大きな差を生むことがわかります。

20年プランは約5,000万円、10年プランは約6,100万円、最速5年プランでは約6,900万円に到達。

いずれも新NISAの非課税メリットを活かせますが、最速で投資を進めるほど複利が長く働き、資産は大きく育つのがポイントです。

数字を俯瞰して比較することで、自分に合う投資ペースを具体的に判断しやすくなります。

泉同じ1,800万円でも、投資ペースによって最終資産がここまで変わるのね。やっぱり“時間を味方につける”ことが大事だわ。

マカロンほんとだ!最速プランと20年プランで約2,000万円近い差が出るなんて…数字で見ると衝撃だね!

2. 新NISA「最速投資」と「コツコツ投資」メリット・デメリット

最速で枠を埋める投資と、毎月少しずつ続ける投資。それぞれに強みと注意点があります。

泉ここでは両者を比較し、自分に合う方法を考えるヒントをまとめます。

最速投資のメリット|非課税枠を最大限活用できる

一度に大きく投資すれば、非課税枠を早く埋められ、長期間複利を効かせられます。

例えば5年で枠を埋めれば、25年以上も非課税で利益を積み上げることが可能です。

資金力のある人ほど、効率的に資産を増やせる投資方法です。

泉大きな資金を早めに投じることで、非課税と複利の恩恵を最大化できるわ。

マカロンたしかに“時間”が味方してくれるんだね!

最速投資のデメリット|まとまった資金とリスク許容度が必要

最速投資では、相場が下落した時の影響を大きく受けます。

たとえば初年度に大きく投資した直後に暴落が起きれば、損失額も相応に大きくなります。

また、毎年360万円を確保する資金力も欠かせません。

生活を圧迫してまで行う投資は避けるべきです。

泉大きな金額を一度に投資するから、相場の下落リスクは大きいのよ。

マカロンうわぁ…大きく下がったらドキドキしちゃうなぁ。

コツコツ投資のメリット|ドルコスト平均法でリスクを抑えられる

コツコツ投資は、毎月一定額を積み立てるため購入価格が平準化されます。

高値掴みを避けやすく、相場を読む必要もありません。

長期的に投資を続ける仕組みを作れるので、初心者や資金に余裕のない人でも安心して始められる点が魅力です。

泉少額から始められるから、誰でも安心して投資を続けられるのよ。

マカロン私でもできそう!積み立てってやさしい方法だね。

コツコツ投資のデメリット|利益の伸びが限定的になる可能性

少額を時間をかけて積み立てるため、相場が右肩上がりの場合は最速投資ほど利益が伸びません。

特に投資を始める時期が遅い人にとっては、複利の恩恵を十分に受けにくくなる可能性があります。

ゆっくり育てる分、最終的な資産額は控えめになる傾向があります。

| 💡 投資スタイル | ✅ メリット | ⚠️ デメリット |

|---|---|---|

| 🚀 最速投資 | ・非課税枠を早期に活用 ・複利効果を最大化 | ・資金力が必要 ・下落時のリスクが大きい |

| 🐢 コツコツ投資 | ・少額から始められる ・リスク分散しやすい | ・利益の伸びが限定的 ・複利の効果が弱まる |

泉最速投資は“攻めの戦略”、コツコツ投資は“守りの戦略”と考えるとわかりやすいわね。どちらも良し悪しがあるから、自分の状況に合わせることが大切よ。

マカロンほんとだ!資金に余裕があれば最速投資で一気に進めたいけど、毎月無理なく続けられるコツコツ投資も安心感があるね。

3. 新NISAで1,800万円を埋めた後の資産運用戦略

非課税枠を埋めた後も、新NISAは柔軟に活用できます。

泉ここでは、運用を続けながら資産を動かす方法や、夫婦で利用して枠を広げる工夫を紹介します。

非課税枠の再利用で柔軟に資産を動かす方法

新NISAは売却すれば翌年に同額の投資枠が復活します。

たとえば教育費や住宅資金のために投資信託を一部売却しても、その分の非課税枠は再び使えるのです。

利益分は非課税で受け取れるため、資金需要と資産運用を両立できます。

ライフイベントに応じて資産を取り崩しつつ、再び投資できる柔軟性が魅力です。

泉売却しても枠が復活するから、ライフイベントに合わせて活用できるのよ。

マカロンえっ!売ってもまた使えるんだ!便利〜!

夫婦で活用し世帯3,600万円まで非課税にする方法

夫婦それぞれが新NISAを利用すれば、非課税枠は合計3,600万円に拡大します。

二馬力で運用することで資産形成のスピードが高まり、投資先を分散できるためリスク分散効果も期待できます。

家庭単位で見れば、老後資金をより安心して準備できるのが大きなメリットです。

一方で、どちらかに資金が偏っている場合は「贈与」を利用する方法もあります。

ただし年間110万円を超える贈与は課税対象となるため申告が必要です。

資金移動は「いつ・誰から誰へ・いくら」を記録に残すことが大切。

ルールを守れば、夫婦で新NISAを効率的に活用し、非課税の恩恵を最大限に受けられるでしょう。

泉夫婦で新NISAを使えば非課税枠は3,600万円に広がるの。二人で協力すれば、より安心して資産形成を進められるわ。

マカロン贈与を使うときは税金に注意なんだね。でもルールを守れば、夫婦で安心して取り組めそう!

4. おすすめの新NISAシミュレーションツールで未来を確認

シミュレーションツールを活用すると、自分の投資ペースや利回りでどのくらい資産が増えるかを具体的に把握できます。

泉ここでは特に使いやすい4つのツールを紹介します。

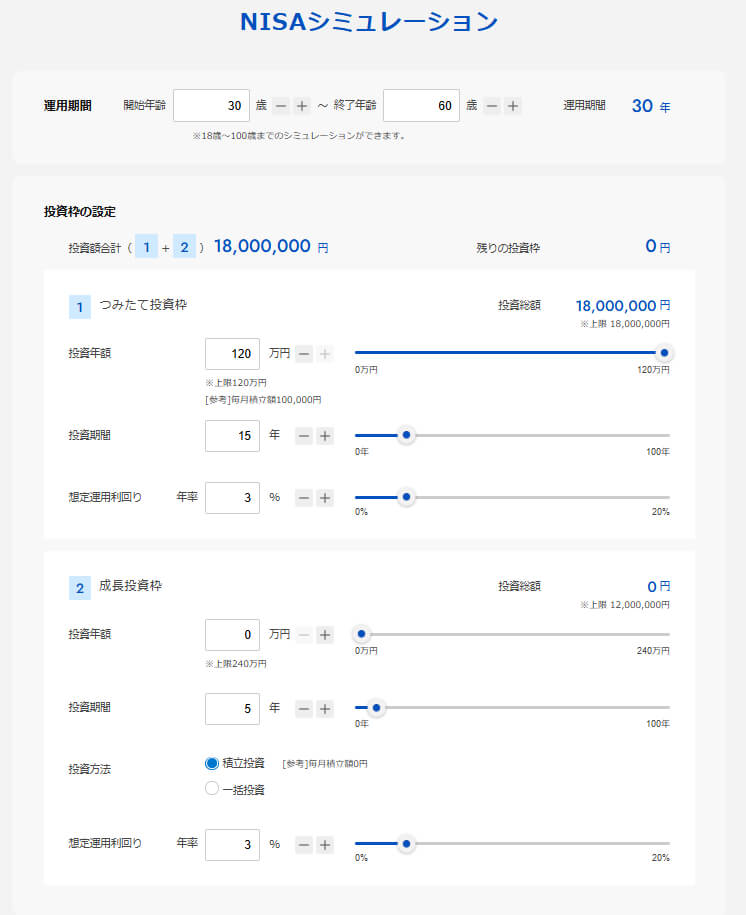

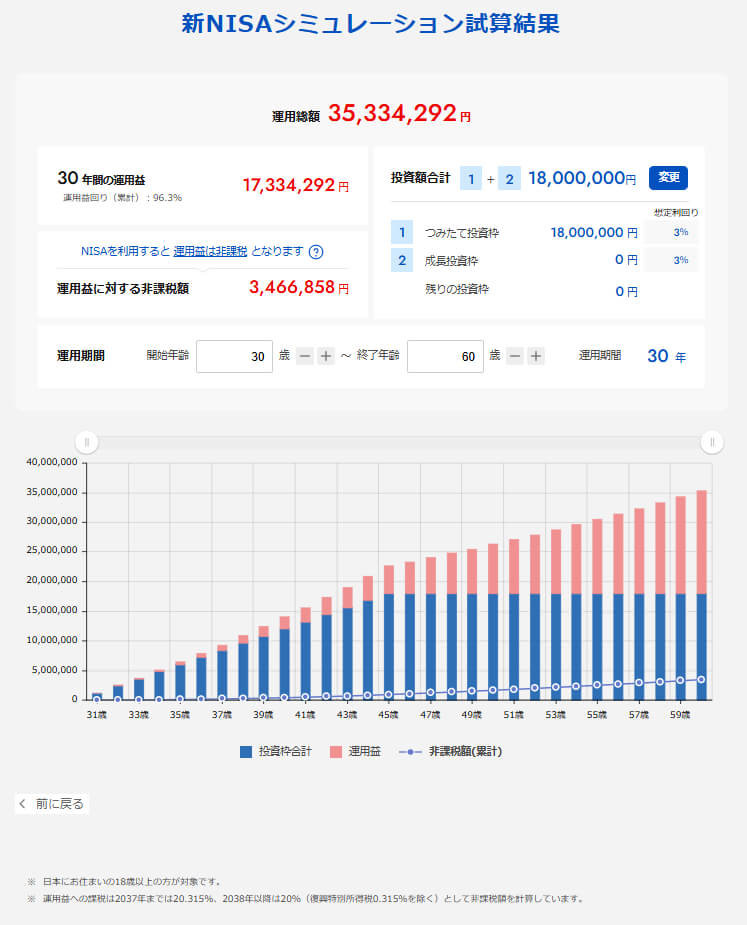

ウエルスアドバイザー「NISAシミュレーション」

引用|ウエルスアドバイザー株式会社:NISAシミュレーション

新NISA専用に作られたシミュレーションで、つみたて投資枠・成長投資枠ごとに投資額や利回りを設定できます。

一括投資と積立投資を選べるのも特徴です。

将来の運用総額だけでなく、元本と運用益の推移もグラフで確認できるため、最速投資とコツコツ投資の比較にも便利です。

泉新NISA専用だから、最速投資の効果も正確に見やすいわ。

マカロングラフで見えると未来がワクワクするね!

金融庁「つみたてシミュレーター」

シンプルな設計で初心者でもすぐに使えるのが魅力です。

「毎月いくら積み立てるか」「何年続けるか」「想定利回り」などを入力すれば、将来の資産額を表示してくれます。

複雑な設定が不要なので、投資を始めたばかりの人がイメージをつかむのに最適です。

泉初心者でも直感的に操作できるのが魅力よ。

マカロンシンプルって安心感ある〜!

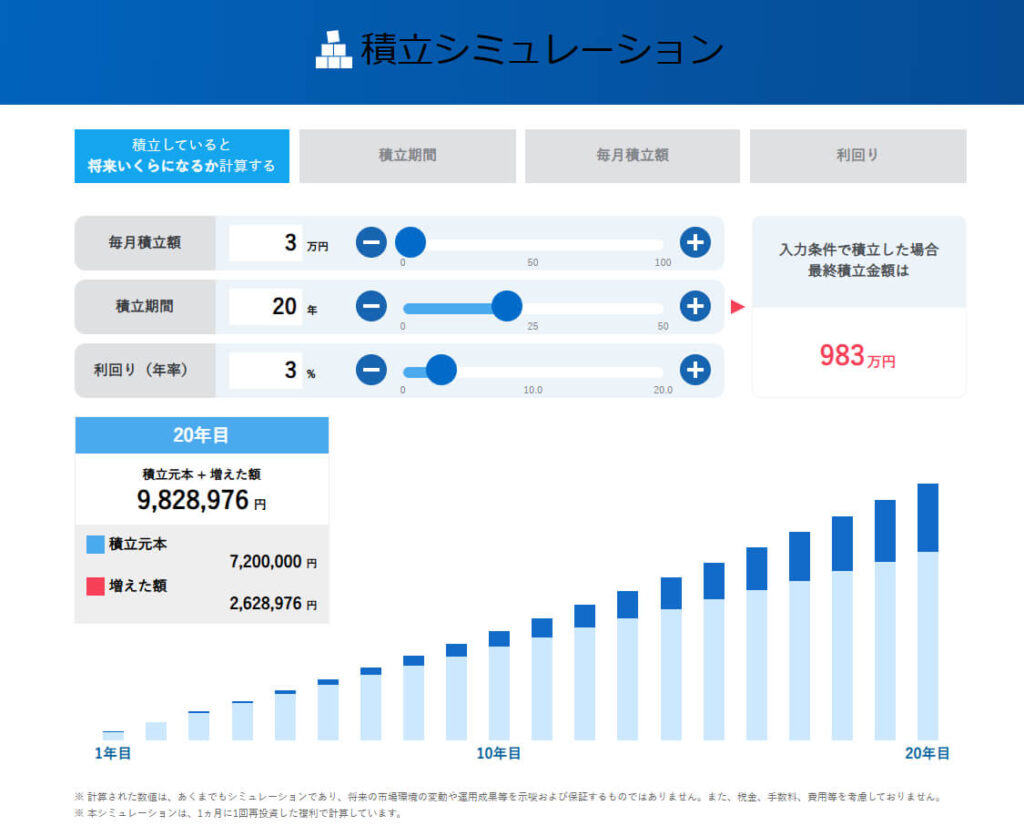

SBI証券「積立シミュレーション」

「目標額を達成するには毎月いくら必要か」や「何年で目標額に到達するか」といった具体的な問いに答えてくれるツールです。

細かく条件を変えて試算できるので、資産形成計画を逆算するのに役立ちます。

すでに口座を持っている人にとっては、実際の積立設定に直結しやすい点も便利です。

泉目標額から逆算できるから、計画的に進めたい人に向いているわ。

マカロンゴールが見えると続けやすそうだね!

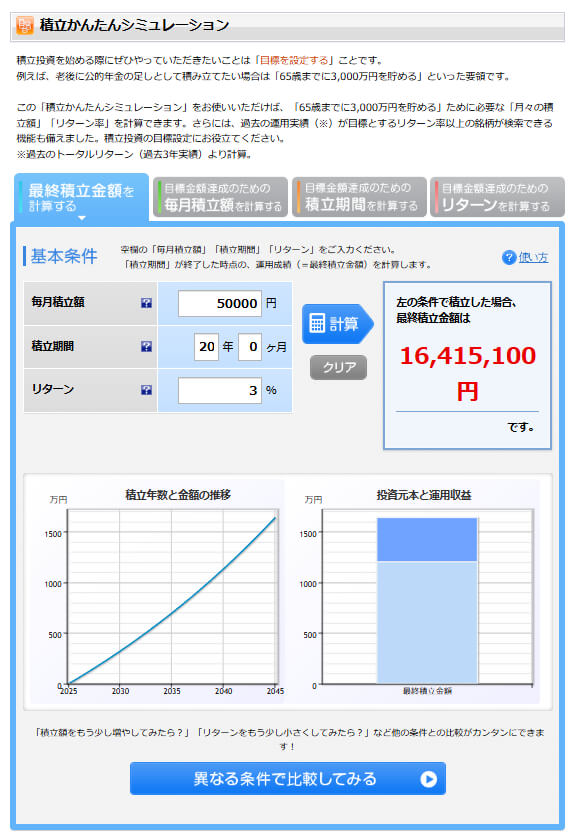

楽天証券「積立かんたんシミュレーション」

「最終的にいくらになるか」「毎月いくら必要か」を直感的に確認でき、条件比較機能も搭載されています。

異なる積立額や利回りを同時に試算できるため、複数の投資シナリオを見比べたい人に向いています。

楽天証券の利用者なら、シミュレーションから実際の積立設定までスムーズに進められるのも強みです。

泉条件を変えて比較できるのが強みね。

マカロンいろいろ試して、自分に合うやり方を見つけたいな!

まとめ|最速シミュレーションで自分に合った新NISA戦略を

これまでのシミュレーションを振り返り、最速投資とコツコツ投資の特徴を整理します。

泉最後に、読者の皆さんが行動に移せるよう背中を押すポイントをまとめました。

最速投資は「非課税+複利」を最大限に活用できる

最速で枠を埋めれば、運用期間が長くなり複利の力を最大限に取り入れられます。

利益をそのまま再投資できるため、非課税メリットがより大きく働きます。

まとまった資金を準備できる人にとっては、効率的な資産形成の手段となるでしょう。

泉資金に余裕があれば、最速投資は効率的な手段になるわ。

マカロンやっぱり“時間”が一番の味方だね!

コツコツ投資は「誰でも無理なく続けられる」安心戦略

一方で、コツコツ投資は毎月少額から始められ、リスクを抑えながら続けられるのが魅力です。

投資初心者や資金に余裕がない人でも安心して利用でき、長期的に続けることで資産形成の基盤を築けます。

生活との両立を考えたときに選びやすい方法です。

泉無理せず続けることが、資産形成の一番のコツよ。

マカロン安心して続けられるのが一番だね!

シミュレーションツールを使って、今すぐ未来資産をチェック

実際に数字を入れてみることで、自分の投資スタイルに合ったプランが見えてきます。

将来の資産額をシミュレーションすることは、投資を始める第一歩です。

今日からでもツールを試し、自分の未来資産を確認してみることが大切です。

泉数字を入れるだけで未来が見えるのは大きな助けになるわ。

マカロンよーし!私もさっそく試してみるよ!

Q&A

- 新NISAの1,800万円は最速5年で埋めるべき?

-

年間360万円の上限をフルに使えば最短5年で埋められます。早く投資すれば非課税期間が長くなり、複利の効果をより大きく活かせます。ただし、生活を圧迫して無理に投資する必要はありません。自分の資金計画に合わせた方法を選ぶことが大切です。

- 最速投資とコツコツ投資、どちらが有利?

-

最速投資は非課税枠を効率的に活用でき、長期で見れば資産が増えやすくなります。一方、コツコツ投資は少額から始められ、リスクを抑えながら継続できるのが強みです。どちらが有利かは、資金力とリスク許容度次第。自分のライフスタイルに合った方法を選びましょう。

- 新NISAの投資枠を埋めた後はどうすればいい?

-

埋めた後は、売却すれば翌年に同額の非課税枠が復活します。ライフイベントに合わせて資産を動かしながら、再投資することが可能です。また、夫婦で新NISAを活用すれば世帯で3,600万円まで非課税枠を利用できます。将来を見据えた柔軟な運用がポイントです。

- 新NISAにおすすめのシミュレーションツールは?

-

以下の4つが特に便利です。

- ウエルスアドバイザー「NISAシミュレーション」

- 金融庁「つみたてシミュレーター」

- SBI証券「積立シミュレーション」

- 楽天証券「積立かんたんシミュレーション」

いずれも無料で利用でき、投資額や利回りを入力するだけで将来の資産をイメージできます。まずは気軽に試してみましょう。