スマホで資産が増えていくのを見るのは、あんなに嬉しかったのに。

いざ「老後はこれを取り崩して使う」と想像した瞬間、胸がギュッと締め付けられるような不安を感じたことはありませんか?

「もし、取り崩し始めた年に大暴落が起きたら?」 「長生きしすぎて、途中で資産が尽きてしまったら…」

そんなふうに考えて、せっかく貯めたお金を使うことに罪悪感や恐怖を覚えてしまうのは、あなただけではありません。

実は、資産を「作る」ことよりも「使う」ことの方が、精神的なハードルは何倍も高いのです。

教科書には「4%ルールで定率取り崩しをすれば安全」と書かれています。

でも、私たちはロボットではありません。

株価が暴落して資産が半分になっている時に、教科書通りに資産を売却し、減ってしまった生活費でじっと耐える……そんなこと、生身の人間にはあまりに酷だと思いませんか?

この記事では、教科書通りの理論だけでなく、いち生活者としての実感をかけ合わせ、『暴落時でも心が折れない、リアリティのある出口戦略』をご提案します。

数字上の正解よりも、あなたが夜ぐっすり眠れるための「安心の設計図」を、一緒に描いていきましょう。

読み終える頃には、漠然とした恐怖が「これなら大丈夫」という確信に変わっているはずです。

【この記事を読んでわかること】

✔ 【現状】 「売り時が分からない」不安の正体と、出口で陥りやすい3つの失敗

✔ 【基本】 教育・住宅・老後…目的別に異なる新NISAの「売るタイミング」

✔ 【実践】 定率 vs 定額、あなたに合うのはどっち? 迷いをなくす「ハイブリッド戦略」

✔ 【応用】 暴落時でも資産を守り抜く「現金クッション」と「リレー投資」の順序

✔ 【独自】 投資だけに頼らない。「稼ぐ力」と「仕組み」で守る盤石な老後設計

✔ 【手順】 今日からできる!迷いを「納得感」に変える出口準備の3ステップ

泉

🟢プロフィール

FP1級・宅建・キャリアコンサルタント資格を保有。

株式投資歴8年、新NISAを実践中。

つみたてNISAでコツコツ積立を続けてきた経験から、

新NISAでも初心者が安心して始められるヒントを紹介しています。

「はじめての資産づくりをやさしくサポート」を大切にしています。

この記事は新NISAを活用した株式や投資信託の投資情報の提供も行っていますが、特定の投資手法を推奨するもの、またその有用性を保証するものではありません。

新NISAを含む投資や資産運用には一定のリスクがともないます。運用によって生じた利益・損失について、筆者は一切責任を負いません。

投資や資産運用は必ず、ご自身の責任と判断のもとで行うようにお願いいたします。

【現状分析】なぜ今「新NISAの出口戦略」を考える必要があるのか

新NISAは「始め方」や「積み立て方」に目が向きがちですが、実は多くの人がつまずきやすいのが出口です。

評価額が増えてから初めて、「いつ売ればいいのか分からない」と戸惑うケースは少なくありません。

泉

泉ここでは、新NISAの運用が順調な今だからこそ、出口戦略を意識する理由を分かりやすく解説します。

・新NISAで増えてきた人ほど感じる「売り時が分からない不安」

・積立期と出口戦略では考え方が180度変わる

・出口戦略を考えないと起こりやすい3つの失敗例

新NISAで増えてきた人ほど感じる「売り時が分からない不安」

新NISAで資産が増え始めると、多くの人が「このまま持ち続けて大丈夫?」「今売った方がいい?」という迷いを感じます。

これは自然な反応です。

なぜなら、積立中は“買い続けるだけ”でよかった判断が、出口では“選択”に変わるからです。

特に含み益が大きくなるほど、下落への不安も同時に膨らみやすくなります。

明確な基準がないまま価格変動を見続けると、感情で売買しやすくなり、結果的に「もっと考えておけばよかった」と感じやすくなります。

だからこそ、資産が増えてきた段階で出口戦略を意識することが、安心して運用を続ける土台になります。

マカロン

マカロン増えてるのは嬉しいけど、毎日スマホ見て『今が天井かな? 明日暴落したらどうしよう』ってドキドキしちゃう…。

泉それは『ゴール』が決まっていないからよ。ゴールのないマラソンは、どこで止まっていいか分からなくて不安になるのと同じなの。

積立期と出口戦略では考え方が180度変わる

積立期は、価格が下がっても「安く買える」と前向きに考えられます。

一方、出口戦略では同じ下落でも「今売ったら損になるのでは」と受け止め方が変わります。

この違いを理解せずにいると、積立期と同じ感覚で判断してしまいがちです。

出口では「いくら増えたか」よりも、「いつ使うか」「どのくらい残したいか」が重要になります。

時間軸が“未来の支出”に移るため、値動きへの向き合い方も変える必要があります。

積立期の成功体験がある人ほど、この切り替えが難しくなりやすいため、早めに考え方を整理しておくことが大切です。

マカロンえっ? 今までは『暴落したら安く買えてラッキー!』って思ってたのに、それじゃダメなの?

泉積み立てる時は『種まき』だから雨も歓迎だけど、収穫する時に嵐が来たら困るでしょ? 立場が変われば、天気の受け止め方もガラッと変わるのよ。

出口戦略を考えないと起こりやすい3つの失敗例

出口戦略を決めないまま運用を続けると、典型的な失敗が起こりやすくなります。

ひとつ目は、下落局面で慌てて売ってしまうこと。

基準がないと、不安が判断を支配します。

ふたつ目は、使う直前まで高リスク資産で持ち続けてしまうこと。

必要な時期が近づいてからの下落は、回復を待つ余裕がありません。

三つ目は、売った後に相場が上がり「早く売りすぎた」と後悔するケースです。

これらはすべて、事前に出口の考え方を決めていれば避けやすくなります。

マカロンうう…『慌てて売っちゃう』とか『売るのが惜しくて使えない』とか、私全部やっちゃいそう…。

泉ふふ、大丈夫。それは『準備していない人』の話。事前にルールさえ決めておけば、感情に振り回されずに済むから安心してね。

【基本編】新NISAを目的別に考える「売るタイミング」の最適解

新NISAの出口戦略を考えるとき、すべてのお金をひとまとめにして「いつ売ろう?」と悩んでいませんか?

実は、お金には「性格」があります。使う時期が決まっているお金と、そうでないお金。

ここを分けるだけで、出口の正解は驚くほどクリアになります。

泉ここでは代表的な3つの目的別に考え方を整理します。

・【比較表】教育費・住宅資金・老後資金の出口ルール

・教育費・住宅資金|期限から逆算して「確実に使える状態」を作る

・老後資金|長く取り崩す前提で「運用しながら使う」

【比較表】教育費・住宅資金・老後資金の出口ルール

言葉で説明するよりも、一覧で見たほうがイメージが湧きやすいはずです。

まずは、それぞれの資金で「いつ売るか」「リスクの取り方」がどう違うのか、ざっくり全体像を掴んでおきましょう。

目的によって、これだけ戦い方が変わるのです。

📊【目的別】新NISAの出口戦略の考え方

| 対象 | 使う時期 | リスク許容 | 売るタイミングの考え方 |

|---|---|---|---|

| 🎓 教育費 | 明確(数年以内) | 低い | 期限から逆算して早めに売却 |

| 🏠 住宅資金 | 中期(数年〜10年) | 中程度 | 数回に分けて段階的に売却 |

| 👴 老後資金 | 長期(20年以上) | 比較的高い | 少しずつ取り崩しながら運用 |

マカロンへぇ〜! 『教育費』と『老後資金』って、出口のルールが全然違うんですね。全部一緒くたにしてた!

泉そうでしょ? スキーに行くのと海水浴に行くのでは、準備する服が違うのと同じ。目的に合わせて装備を変えるのが、失敗しないコツよ。

教育費・住宅資金|期限から逆算して「確実に使える状態」を作る

教育費や住宅購入の頭金など、「使う時期(Xデー)」が決まっているお金の出口戦略はシンプルです。

ゴールは「増やすこと」ではなく、「その日に確実に現金化できていること」です。

入学金や手付金を払うタイミングで、たまたま大暴落が起きて資産が半減していたら目も当てられませんよね。

だからこそ、使う時期の3〜5年前から徐々に、株式(リスク資産)を売却し、現金や個人向け国債(安全資産)に移していくのが鉄則です。

「まだ上がるかもしれない」という欲を捨て、「必要な額を確保する」という守りの姿勢に切り替えること。

これが、期限のあるお金の出口戦略で失敗しない唯一のコツです。

マカロンでも泉ちゃん…早めに売って現金にしちゃったら、その後に株価が上がった時に悔しくない?!

泉『もっと儲かったかも』という後悔より、『入学金が払えない』という絶望の方が怖いでしょ? 期限があるお金は、欲を捨てて『確実に払える安心』を買うのよ。

老後資金|長く取り崩す前提で「運用しながら使う」

一方で、老後資金には明確な「Xデー」がありません。

65歳から使い始めたとしても、人生100年時代なら90歳、100歳まで30年以上も付き合っていくお金だからです。

この場合、焦ってすべてを現金化する必要はありません。

現金化してしまうと、インフレ(物価上昇)でお金の価値が目減りしてしまうリスクがあるからです。

「使いながら、残りの部分は運用を続ける」。

時間を味方につけて、資産の寿命を延ばしていく。

これが、終わりの見えない老後資金に対する最適解です。

マカロンなるほど! 65歳で全部現金にしちゃうと、長生きした時にインフレでお金の価値が下がっちゃうのが怖いんだね。

泉その通り。人生100年時代は、自分も長生きするけどお金にも長生きしてもらわないとね。焦って縁を切らずに、長く付き合っていく感覚が大切よ。

【実践編】「定率」vs「定額」新NISAの取り崩しはどっちがおすすめ?

「売るタイミング(いつ)」の次は、「具体的な受け取り方(どうやって)」のお話です。

投資信託の取り崩しには、大きく分けて「定率(%指定)」と「定額(円指定)」の2つの方法があります。

どちらが正解というわけではなく、あなたの性格や家計の状況によって「合う・合わない」がハッキリ分かれる部分です。

泉それぞれの特徴を比較しながら、FPとしておすすめする「現実的な落とし込み方」まで整理していきましょう。

・資産寿命を延ばす「定率取り崩し」のメリットと落とし穴

・家計管理を楽にする「定額取り崩し」の安心感とリスク

・FPが教える!迷いをなくす「ハイブリッド戦略」の考え方

資産寿命を延ばす「定率取り崩し」のメリットと落とし穴

「定率取り崩し」は、資産残高の〇%を毎年引き出す方法です。

この方法の最大のメリットは、資産が減ったら引き出す額も減らすため、資産が枯渇するリスクを極限まで下げられることです。

しかし、デメリットは「受取額が読めない」こと。

株価が好調な年は使い切れないほどの大金が手に入り、暴落した年は生活費が足りなくなる恐れがあります。

毎年の家計予算が安定しないため、旅行の計画を立てたり、孫にお小遣いをあげたりといった計画的な支出が難しくなります。

「計算上は資産が長持ちするが、生活者の心労は大きい」のが、この定率法のリアルな側面です。

マカロン4%ルールは長持ちするけど、暴落した年は受け取り額が減っちゃう…。旅行の予定とか立てにくそうだね(涙)

泉そこがデメリットね。だから定率を選ぶなら、減った分を補填できる『予備費』を用意しておくのが鉄則よ。

家計管理を楽にする「定額取り崩し」の安心感とリスク

一方、「毎月10万円」のように決まった額を引き出すのが「定額取り崩し」です。

この方法は、公的年金にプラスして給与のように入金されるため、家計管理が圧倒的に楽になります。

「今月使えるお金」が明確なので、安心感は抜群です。

ただし、これには致命的な弱点があります。

暴落時にも同じ金額(例:10万円)を引き出そうとすると、株価が下がっている分、より多くの投資信託を売却しなければなりません(ドルコスト平均法の逆)。

これにより、資産の減少スピードが加速し、寿命より先に資産が尽きるリスクが高まります。

「わかりやすいけれど、資産寿命を縮めやすい」のが定額法です。

マカロンやっぱり毎月同じ額が入ってくる『定額』の方が、家計簿はつけやすいし安心感があるね!

泉心の安定には『定額』が一番ね。ただし、暴落時に資産がガリガリ削られるリスクだけは忘れないでね。

FPが教える!迷いをなくす「ハイブリッド戦略」の考え方

それぞれの特徴を踏まえた上で、私がおすすめするのは「ハイブリッド戦略」です。

基本的には、資産寿命を延ばす「定率(例:3〜4%)」を目安にしつつ、暴落時には「定額」のルールを取り入れて柔軟に対応する方法です。

具体的には、平常時は定率で計算し、その額が生活費の上限を超えたらプールしておく。

逆に暴落時は、無理に定率で計算して生活レベルを落とすのではなく、後述する「現金クッション」を使って取り崩しをストップする。

このように、機械的なルールに縛られすぎず、「自分の生活を守るための調整弁」を持っておくことが、長く続く老後生活の安心材料になります。

【出口戦略の比較まとめ】

| 方法 | 💰 受取額 | 📝 家計管理 | ⏳ 資産寿命 | ⚠️ 暴落時 |

|---|---|---|---|---|

| 📉 定率 (4%ルール) | 変動する 株価に連動 | 難しい 予算不安定 | 長持ち 下落時は売却減 | 受取減 生活費の調整要 |

| 💴 定額 (月10万円) | 一定 安定的で安心 | 易しい 計画しやすい | 短くなる 暴落時多く売却 | 減少加速 資産の枯渇リスク |

マカロン普段は『定率』で長持ちさせて、ピンチの時は『定額』の考え方を取り入れる…。このハイブリッドなら私にもできそうかも!?

泉完璧! どちらか一つに決める必要はないの。相場の天気を見ながら、傘を差すように使い分けていこう。

【応用編】暴落が来ても焦らない「現金クッション」と「リレー投資」

長期投資をしていれば、必ず「〇〇ショック」のような暴落に遭遇します。

そんな時、せっかく育てた資産を安値で売るのは避けたいもの。

泉ここでは、暴落時でも心穏やかに過ごすための「守りの仕組み」を構築します。

・暴落時は売らない!心の防波堤「現金クッション」の作り方

・新NISAとiDeCo、特定口座…どの順番で取り崩すべき?(リレー投資)

・出口直前の「債券シフト」より「現金比率」で調整するシンプル戦略

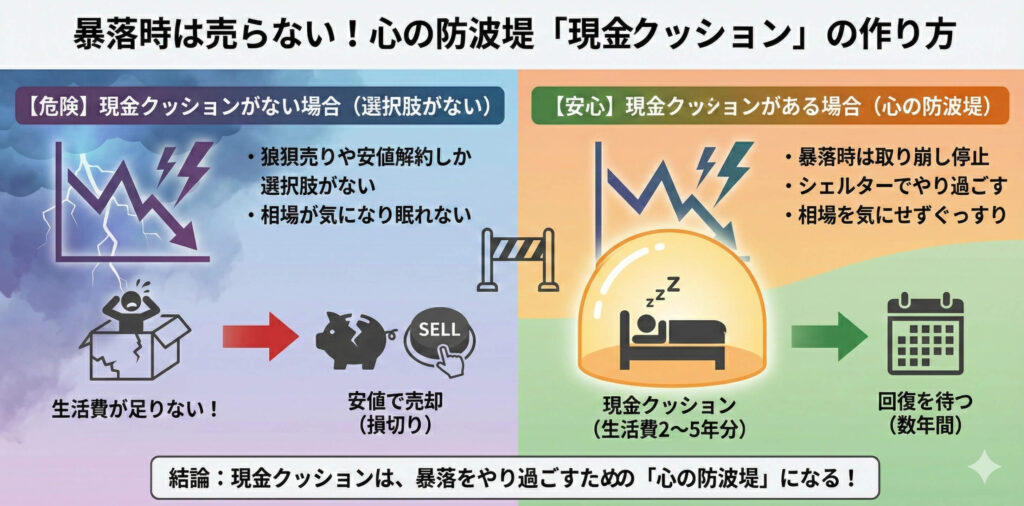

暴落時は売らない!心の防波堤「現金クッション」の作り方

暴落時に最もやってはいけないのは、狼狽してすべて売却することでも、生活費のために安値で投資信託を解約することでもありません。

「選択肢がない状態」に陥ることです。

これを防ぐために用意するのが「現金クッション(生活防衛資金)」です。

目安として、生活費の2年〜5年分程度を、投資枠とは別に「現金(預貯金)」で確保しておきます。

もし暴落が来たら、新NISAからの取り崩しは一時停止し、この現金クッションを使って生活します。

株価が回復するまでの数年間をやり過ごすための「シェルター」を作っておくことで、相場を気にせずぐっすり眠れるようになります。

マカロン『現金クッション』があれば、暴落してもNISAを売らなくて済むんだね! これなら枕を高くして眠れそう。

泉暴落時の特効薬は『現金』だけよ。数年分の生活費さえ確保しておけば、どんな嵐も怖くないわ。

新NISAとiDeCo、特定口座…どの順番で取り崩すべき?(リレー投資)

老後資金の置き場所は、新NISAだけではありません。

iDeCo(イデコ)や特定口座(課税口座)も持っている場合、「どれから使うか」で手元に残るお金が変わります。

一般的には「特定口座」→「iDeCo」→「新NISA」の順で検討するのがセオリーです。

まずは利益に税金がかかる特定口座から使い、次に受取期間や年齢に制限があるiDeCoを活用します。

そして、非課税メリットが最も大きく、使い勝手の良い新NISAは、できるだけ最後まで温存して複利効果を最大化させる。

この「資産のリレー」を意識するだけで、資産の持ちはぐっと良くなります。

マカロン特定口座から先に使うことで、NISAの非課税メリットを最後まで残す…。バトンリレーの順番、覚えました!

泉税金を払う口座から先に使い切るのがセオリーよ。虎の子のNISAは、最後の最後まで大切に育ててね。

出口直前の「債券シフト」より「現金比率」で調整するシンプル戦略

よく「出口が近づいたら株式のみから、債券を混ぜてリスクを下げましょう」と言われます。

確かに教科書的には正解ですが、現在の低金利環境や債券ファンドの仕組みを理解せずに組み入れるのは要注意です。

あえて債券ファンドを買わなくても、前述した「現金クッション」の比率を高めるだけで、ポートフォリオ全体のリスクは下がります。

「株式50:債券50」にするのと、「株式50:現金50」にするのでは、後者の方が暴落時の強さは確実です。

私たち個人投資家は、無理に複雑な商品を組み合わせず、「株式(攻め)」と「現金(守り)」のシンプルな比率調整だけで十分コントロール可能です。

マカロン債券を買わなくても、現金を多めに持っておけばリスクは下がるんだね。シンプルで分かりやすい!

泉個人投資家はシンプルイズベストよ。ややこしい商品に手を出すより、現金の比率で調整する方が失敗も少ないわ。

【独自視点】投資だけに頼らない。「稼ぐ力」と「仕組み」で守る出口戦略

ここまで「お金」の話をしてきましたが、実は最強の出口戦略は「働くこと」にあります。

泉FPとして、そしてキャリアコンサルタントとして伝えたい、数字のマジックではない「生き方のリスクヘッジ」についてお話しします。

・月5万円稼ぐ力は「1,500万円の資産」に匹敵する

・公的年金と新NISAの「二階建て」で考える収支の安心感

・70代以降を見据えた「認知機能低下」への備えと自動化

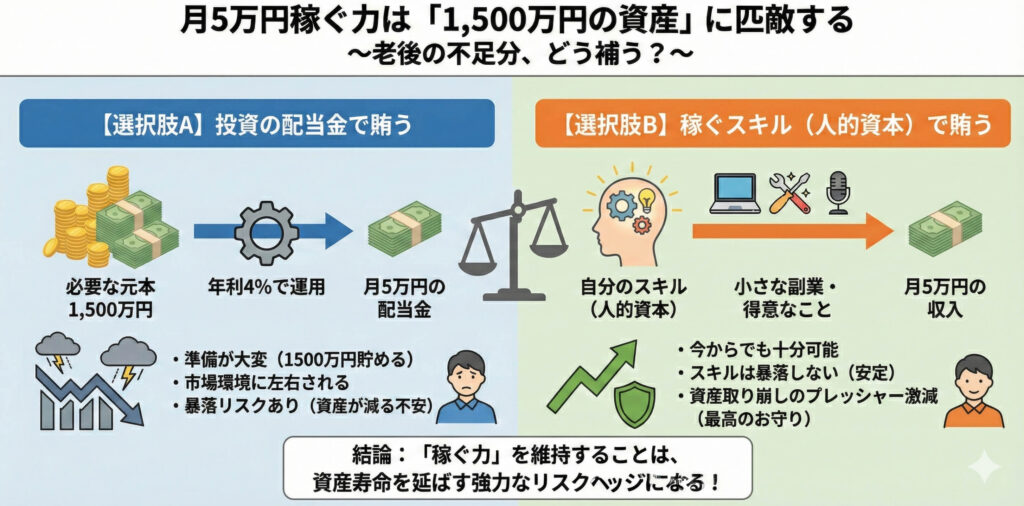

月5万円稼ぐ力は「1,500万円の資産」に匹敵する

もし、老後に月5万円の不足が出たとします。

これを投資の配当金(年利4%と仮定)で賄おうとすると、なんと「1,500万円」もの元本が必要になります。

1,500万円貯めるのは大変ですが、月5万円を稼ぐスキルを身につけることなら、今からでも十分可能ではないでしょうか。

定年後も無理なく続けられる「小さな副業」を持つことは、数千万円の資産に匹敵する価値があります。

市場環境に左右される投資と違い、自分のスキル(人的資本)は暴落しません。

「稼ぐ力」を維持することは、資産取り崩しのプレッシャーを劇的に下げる、最高のお守りになるのです。

マカロン月5万円稼ぐ力が、1500万円の資産と同じ価値があるなんて…。私、スキル磨きもっと頑張る!

泉その意気よ! お金は使えば減るけど、スキルは使っても減らない。人的資本は裏切らない最高の資産なの。

公的年金と新NISAの「二階建て」で考える収支の安心感

出口戦略を考える際、新NISAの残高だけを見て「これだけで一生暮らせるか?」と不安になるのはやめましょう。

私たちの老後設計の土台は、あくまで死ぬまで受け取れる「公的年金」です。

現実には、年金だけで生活費のすべてをまかなうのは難しいかもしれません。

だからこそ、「家賃や光熱費などの『固定費』は年金でカバーし、足りない『生活費の不足分と楽しみ』を新NISAで補う」という役割分担が重要になります。

「生きていくための最低ライン(固定費)」を年金という確実な収入に近づけておけば、相場が暴落しても「生活が破綻することはない」という安心感が残ります。

新NISAは、その土台の上に乗せる「ゆとり成分」として活用するのが、精神的に追い詰められないコツです。

マカロン年金だけじゃ足りないって聞くから、NISAで失敗したら路頭に迷っちゃう…って怖かったよ。

泉大丈夫。『暮らすための基礎(固定費)』を年金で、『潤いのためのプラスα』をNISAで。命綱を投資だけに預けないことが、心の安定剤になるのよ。

70代以降を見据えた「認知機能低下」への備えと自動化

最後に、避けて通れない現実的な話をします。

どれほど完璧な出口戦略を立てても、80代、90代になった自分が、複雑な売却注文やポートフォリオのリバランスを正しく行える保証はありません。

認知機能が低下すれば、証券口座のパスワードすら忘れてしまう可能性があります。

だからこそ、判断能力がしっかりしているうちに「仕組み」を単純化しておくことが重要です。

保有商品を全世界株式一本に絞る、証券会社の「定期売却サービス(自動取り崩し)」を設定しておくなど、「今の自分」が「未来の自分」を助けるための準備も、立派な出口戦略の一つです。

マカロンおばあちゃんになった自分のために、今のうちに自動化しておく…。これこそ本当の自分への愛だね。

泉未来の自分は、今のようには動けないかもしれないからね。判断力がある今のうちに、優しい仕組みを作ってあげて。

【まとめ】今日からできる「出口準備」の3ステップ

ここまで、少し難しい話もあったかもしれません。

でも、完璧な数式を覚える必要はありません。

大切なのは「どう守るか」の仕組みを知っておくことです。

泉今日から意識するだけで、老後の不安がスッと軽くなる「出口の鉄則」を3つにまとめました。

・ステップ①:お金に「タグ」を付けて売り分ける

・ステップ②:「現金クッション」という防波堤を作る

・ステップ③:迷ったら「ハイブリッド」で取り崩す

・【結論】 幸せな出口戦略とは「自分の人生をコントロールできている感覚」のこと

ステップ①:お金に「タグ」を付けて売り分ける

まずは、新NISAの中にあるお金を「いつ使うか」で色分けしましょう。

- 数年以内に使う(教育・住宅) ➡ 期限が来たら迷わず「現金」に移す。

- 老後に使う(生活費) ➡ 焦らず「運用」を続けながら長く付き合う。

全部まとめて「いつ売ろう?」と悩むのではなく、目的ごとに「守るべきお金」と「働いてもらうお金」を分けること。

これが第一歩です。

ステップ②:「現金クッション」という防波堤を作る

暴落時に一番怖いのは、「生活費のために、泣く泣く安値で株を売ること」です。

これを防ぐために、生活費の2〜3年分(あるいは5年分)を「現金クッション」として確保しておきましょう。

「暴落したら、新NISAには手を付けず、このクッション(現金)を使ってやり過ごす」。

このルールを決めておくだけで、株価ニュースに心を乱されることはなくなります。

ステップ③:迷ったら「ハイブリッド」で取り崩す

いざ取り崩す段階になったら、完璧を目指さなくて大丈夫。

「資産を長持ちさせる定率」と「家計が楽になる定額」のいいとこ取り(ハイブリッド)を思い出してください。

「基本は定率(4%など)で引き出しつつ、暴落時は定額(現金クッション)に切り替える」。

この柔軟性こそが、あなたの資産寿命と心の平穏を同時に守ってくれます。

【結論】 幸せな出口戦略とは「自分の人生をコントロールできている感覚」のこと

「いつかお金が尽きるかもしれない」という不安は、実は「どうなるか分からない」という不透明さから来ています。

今日、こうして「守りの仕組み(現金クッション)」や「稼ぐ力(人的資本)」の大切さを学んだあなたは、もう「分からない恐怖」からは卒業しています。

「もしこうなったら、こう動けばいい」。

そのコントロール感さえあれば、これからの長い投資生活も、自分らしく楽しんでいけるはずです。

正解は一つではありません。

あなたの人生に合った、あなただけの出口戦略を、焦らずゆっくり育てていきましょう。

マカロン出口戦略って『終わりの準備』だと思ってたけど、これからの人生を『安心して楽しむための準備』だったんですね! なんだかワクワクしてきました!

泉ふふ、その調子よ。お金はただの数字だけど、使い方はあなたが決められる『自由』そのもの。さあ、胸を張って『あなたの人生』を歩んでいってね。

Q&A

- 新NISAの出口戦略って本当に必要なの?

-

はい、出口戦略は非常に重要です。積立時とは違い、出口では「いつ・どうやって使うか」という選択が求められ、感情に流されやすくなります。事前に取り崩し方針を決めておくことで、暴落時にも冷静な判断ができ、資産を守りながら安心して使うことができます。

- 4%ルールだけでは危険って本当?

-

はい、4%ルールは資産寿命を延ばすには有効ですが、相場が下落した年は生活費が足りなくなるリスクがあります。柔軟性を持たせた「現金クッション」や「ハイブリッド戦略」と組み合わせることで、暴落時にも安心して取り崩しができるようになります。

- 定率取り崩しと定額取り崩し、どっちが良いの?

-

どちらにもメリット・デメリットがあります。定率は資産が長持ちしますが収入が不安定、定額は安心感がありますが資産の減りが早くなるリスクがあります。おすすめは、平常時は定率、暴落時は定額といった「ハイブリッド戦略」で使い分ける方法です。

- 暴落時にNISA資産を守る方法はある?

-

はい、「現金クッション」を用意することが有効です。生活費の2〜5年分を現金で確保しておくことで、暴落時もNISA資産に手をつけずにやり過ごすことができます。また、使う順番を「特定口座→iDeCo→新NISA」にする「リレー投資」も有効です。

- 老後資金はいつから、どう使えばいい?

-

老後資金は「使いながら運用する」スタイルが基本です。すぐに現金化せず、一部を運用し続けることでインフレリスクに備えつつ資産寿命を延ばせます。また、公的年金で固定費をまかない、不足分をNISAで補う「二階建て戦略」が安心です。

- 取り崩しの準備は何から始めればいい?

-

まずはお金に「目的別タグ」を付けて管理しましょう。教育費など期限が決まっているお金は早めに現金化、老後資金は運用を続けつつ計画的に取り崩します。次に「現金クッション」を作り、最後に「定率+定額」のハイブリッド戦略を検討するのがポイントです。