「新NISAを始めたいけれど、正直よく分からない…」そんな気持ちを抱えていませんか?

投資信託と株、つみたて投資枠と成長投資枠。

言葉は聞いたことがあっても、自分にとって何が正解なのか分からず、不安だけが膨らんでしまう。

気づけば「結局まだ何も始められていない…」という方も多いはずです。

でも大丈夫。

投資は“特別な人だけができるもの”ではありません。

むしろ、日々コツコツ積み重ねられる人にこそ向いている仕組みです。

大切なのは、正しい順序で一歩ずつ進むこと。

焦って難しい商品を選んだり、下落に怯えて途中でやめてしまったりするのではなく、初心者でも無理なく続けられる道筋を知ることが安心につながります。

この記事では、新NISA初心者が「どこでつまずきやすいのか」から始まり、基本の理解、実践ステップ、そして続けるための習慣づくりまでをロードマップ形式でまとめました。

さらに、実際に1年半以上続けた体験談も交えているので、数字や実例から具体的にイメージできるはずです。

読み終えたときには、「やってみたいけど不安」という気持ちが「これなら自分にもできそう!」に変わります。

未来の自分に感謝される一歩を、今ここから踏み出してみませんか?

【この記事を読んでわかること】

✔ 新NISA初心者がつまずきやすい3つの悩みと、その解決のヒント

✔ つみたて投資枠と成長投資枠の違いと、初心者が選ぶべき最初の一歩

✔ 積立を習慣化するための実践ステップと資産配分の考え方

✔ 相場が下がっても慌てないためのメンタル管理と習慣づくり

✔ 筆者(泉)が1年半続けたリアルな運用実績と体験談

✔ 今日から始められる小さな一歩と、長く投資を続けるための指針

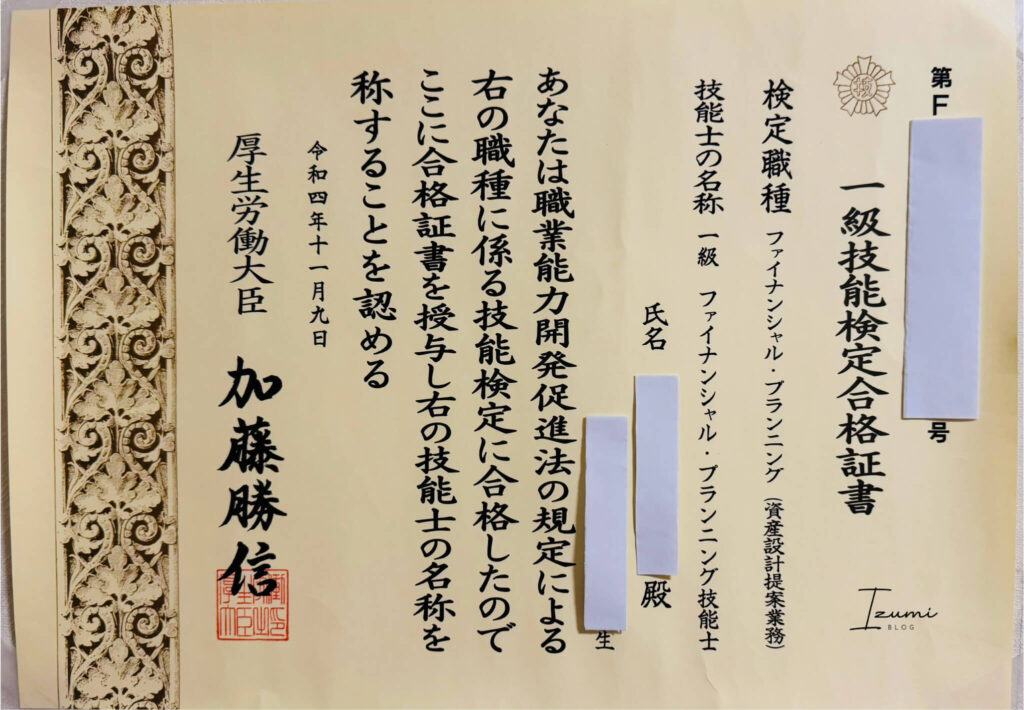

泉

🟢プロフィール

FP1級・宅建・キャリアコンサルタント資格を保有。

株式投資歴8年、新NISAを実践中。

つみたてNISAでコツコツ積立を続けてきた経験から、

新NISAでも初心者が安心して始められるヒントを紹介しています。

「はじめての資産づくりをやさしくサポート」を大切にしています。

この記事は新NISAを活用した株式や投資信託の投資情報の提供も行っていますが、特定の投資手法を推奨するもの、またその有用性を保証するものではありません。

新NISAを含む投資や資産運用には一定のリスクがともないます。運用によって生じた利益・損失について、筆者は一切責任を負いません。

投資や資産運用は必ず、ご自身の責任と判断のもとで行うようにお願いいたします。

1. 新NISA初心者がつまずく「3つの悩み」とは?

投資を始めたいと思っても、いざ行動に移そうとすると足が止まってしまう人は少なくありません。

泉

泉ここでは、多くの初心者が抱える代表的な3つの悩みを整理して解説します。

なぜ「始めたいのに行動できない人」が多いのか

投資の必要性を感じながらも動けないのは、知識不足や「失敗したらどうしよう」という不安が大きいからです。

具体的には、制度の仕組みが複雑に見えたり、周囲に相談できる人がいないと「正しい方法が分からない」と感じてしまいます。

その結果、情報を調べるだけで終わり、実際の口座開設や積立設定まで進めません。

小さな一歩でも行動を起こすことでしか不安は減らせないため、まずは「月1万円だけ積み立てる」など、試す感覚で始めることが有効です。

行動を通じて知識と経験が積み上がり、自然と投資へのハードルは下がっていきます。

泉最初の一歩が一番むずかしいのよね。でも小さく始めれば大丈夫!

マカロン

マカロンなるほど…!“月1万円だけ”って聞くと一気にハードル下がる!

「投資信託?株?何を選べばいいか分からない」

新NISAでは投資信託も株式も選べるため、選択肢の多さが逆に初心者を迷わせます。

投資信託は少額から分散投資ができ、時間を味方につけやすいのが特徴。

一方で株式は銘柄によって値動きが大きく、リスクも利益もダイレクトに感じやすい点があります。

初めての人は「投資=銘柄選び」と考えてしまいがちですが、基準を持たずに選ぶと失敗しやすいのも事実です。

まずはインデックス型投資信託のように、多くの銘柄に自動的に分散される商品から始めるのがおすすめです。

慣れてきたら株式や高配当株に挑戦するという流れが、無理のないステップアップにつながります。

泉最初は投資信託がおすすめ。分散されてるから安心感が違うのよ。

マカロンえっ、1つ選ぶだけで自動的に分散してくれるの?便利すぎ!

「損したくない」という不安をどう乗り越える?

投資に踏み出せない最大の理由のひとつが「損するのが怖い」という気持ちです。

しかし、リスクをゼロにすることは不可能でも、コントロールすることはできます。

たとえば、毎月一定額を投資する「積立投資」なら、価格が高いときは少なく、安いときは多く買えるため、平均購入価格をならせます。

また、長期で運用すれば短期的な下落も時間とともに回復する可能性が高くなります。

加えて、生活に支障がない範囲で投資額を設定すれば精神的な負担も軽減できます。

大切なのは「不安を理由に動かない」のではなく「小さく始めて学びながら慣れる」こと。

不安は経験を積むことでしか克服できません。

泉損を完全にゼロにはできないけれど、積立ならリスクを分散できるわ。

マカロンなるほど!積立って“守りの工夫”でもあるんだね!

2. 脱初心者の第一歩!新NISAの基本と全体像を理解する

新NISAを活用するには、まず制度の仕組みをしっかり理解することが欠かせません。

泉ここでは「どの枠を使うか」「商品選びの基本」「積立額の目安」について整理します。

つみたて投資枠と成長投資枠、どっちを使う?

新NISAには「つみたて投資枠」と「成長投資枠」があり、それぞれ特徴が異なります。

【新NISAの比較表】

| 区分 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | |

| 非課税保有限度額 | 合計1,800万円(※成長投資枠は1,200万円まで) | |

| 口座開設期間 | 恒久化 | |

| 投資対象商品 | 長期の積立・分散投資に適した投資信託 | 上場株式・ETF・一部の投資信託(条件あり) |

| 対象年齢 | 18歳以上 | |

つみたて投資枠は金融庁が選定した投資信託だけが対象で、長期・分散・積立に適した商品が揃っています。

一方で成長投資枠は株式やETF(上場投資信託)など選択肢が広く、配当や株主優待を狙う投資も可能です。

👉 新NISA全体の仕組みを詳しく知りたい方は、こちらの記事もどうぞ。

➡ 新NISAの仕組みを分かりやすく解説!初心者向け全知識

初心者はまずつみたて投資枠で基盤をつくり、余裕が出てきたら成長投資枠を併用するのが現実的です。

両方を上手に使い分けることで、安定と成長のバランスがとれた資産形成が可能になります。

泉初心者はつみたて投資枠から。安定して基盤を作れるわ。

マカロンじゃあ成長投資枠は、慣れてきてからチャレンジだね!

初心者は「投資信託」から始めるべき理由

投資信託は複数の銘柄に自動的に分散される仕組みのため、初心者でもリスクを抑えながら投資できます。

特にインデックス型と呼ばれる商品は、日経平均やS&P500などの市場全体に連動するため、個別株のように細かく調べる手間がありません。

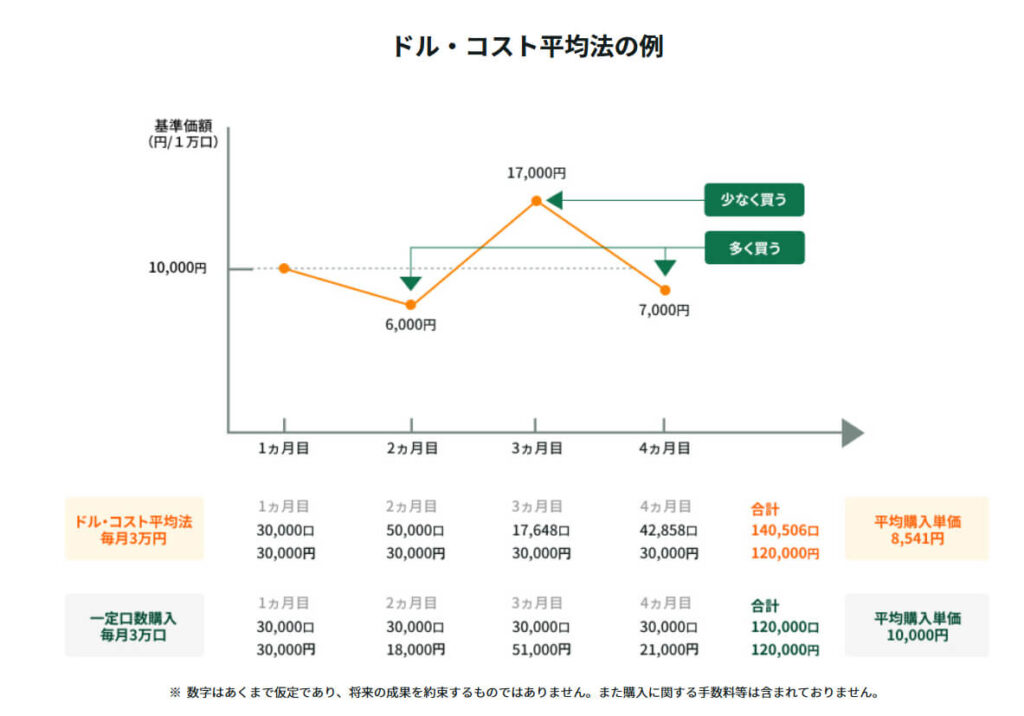

さらに毎月一定額を積み立てる仕組みにすると、価格が高いときは少なく、安いときは多く買える「ドルコスト平均法」の効果も得られます。

引用|三井住友銀行:ドル・コスト平均法とは?

短期間で大きな利益を狙うより、まずは投資信託で長期運用に慣れることが安心して継続できる第一歩になります。

泉投資信託なら、少額からでもプロに分散して運用してもらえるのよ。

マカロン自分で銘柄を選ばなくてもいいって心強い!

毎月いくら積み立てればいい?目安とシミュレーション

積立額を決めるときは、生活費や緊急資金を確保したうえで「余裕資金」を基準に考えることが大切です。

無理のない金額としては、月1〜3万円程度から始める人が多い傾向にあります。

👉 年代別の積立額の平均や目安については、こちらの記事で詳しく紹介しています。

➡ 【20代~50代】新NISA毎月いくら積立すべき?平均額や年代別目安を解説

引用|ウエルスアドバイザー株式会社:NISAシミュレーション

仮に、上記のように月3万円を年利3%で30年間積み立てると、元本1,080万円に対して約1,740万円に増える試算もあります。

もちろん利回りは保証されませんが、長期で積み立てることで資産は大きく育ちやすくなります。

まずは少額でスタートし、余裕が出てきたら積立額を増やす方法が安心です。

泉月1〜3万円くらいから無理なく始める人が多いわ。

マカロン将来のシミュレーションを見たら、続ける気になってきた!

3. 実践ステップ|新NISA初心者が脱出する3段階ロードマップ

新NISAを実際に使うためには「積立開始 → リスク分散 → 応用への挑戦」と段階を踏むことが大切です。

泉ここでは初心者が無理なく進められる3つのステップを紹介します。

ステップ1|積立設定を完了し「投資を習慣化」する

最初に行うべきことは、証券会社で口座を開設し、積立設定を済ませることです。

自動で毎月引き落とされる仕組みをつくれば「気づいたら投資が続いていた」という状態を作りやすくなります。

最初は月1万円程度でも十分で、金額よりも継続することが重要です。

毎回タイミングを考える必要がないため、感情に左右されず淡々と投資を続けられるのもメリット。

👉 具体的な始め方は、こちらの記事で解説しています。

生活の一部に投資を組み込むことで、自然と資産形成が習慣化され、初心者でも無理なくスタートできます。

泉自動積立の仕組みを作れば、気づいたら投資が続いてる状態になってるの。

マカロン家計簿つけるよりラクそう!これなら私でも続けられるかも。

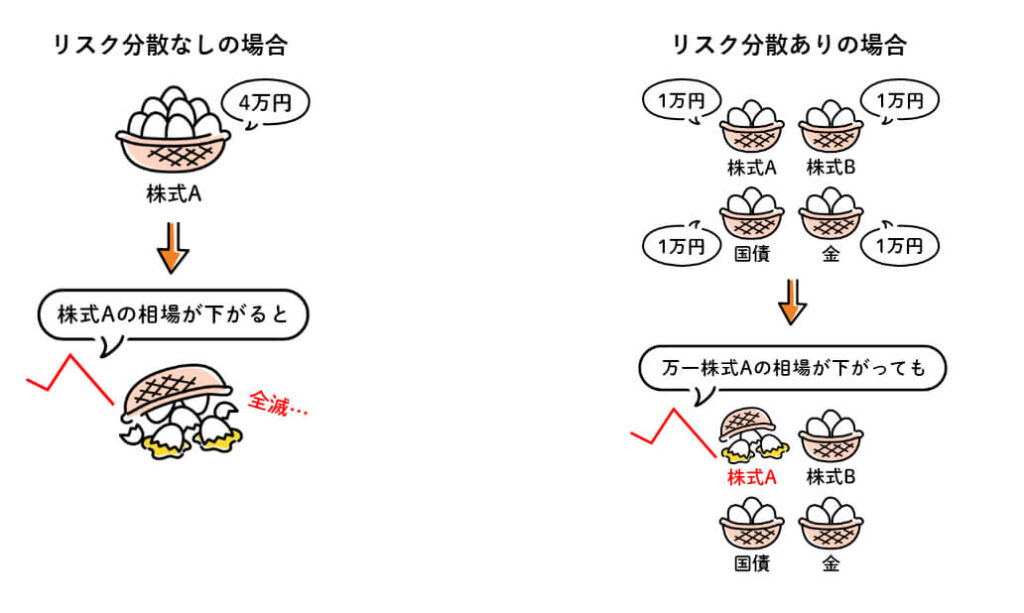

ステップ2|資産配分(アセットアロケーション)でリスクを分散

投資を続ける中で次に大切になるのが「資産配分」です。

資産配分とは、投資信託や株式などを組み合わせて全体のリスクを調整する考え方のこと。

たとえば株式だけに集中すると下落時のダメージが大きくなりますが、債券や先進国・新興国株を組み合わせることで値動きの幅を抑えられます。

特に初心者は「国内株・海外株・債券」をバランスよく組み合わせるだけでも安定性が増します。

資産配分を意識することで、相場の変動に一喜一憂せず長期投資を続けやすくなるのです。

泉投資は“卵を一つのカゴに盛らない”のが基本よ。

マカロンなるほど!カゴが一つ壊れても、全部がダメになるわけじゃないんだ!

ステップ3|高配当株や応用戦略に挑戦するタイミング

投資に慣れてきたら、つみたて投資だけでなく高配当株やETF(上場投資信託)といった応用的な手法を検討するのも良い選択です。

高配当株は定期的に配当金を受け取れるため、モチベーション維持につながります。

ただし、いきなり多額を投資するとリスクが高いため、まずは全体の一部にとどめるのが安心です。

タイミングとしては、つみたて投資で基盤ができ、生活資金や緊急資金に余裕がある段階が目安となります。

安定した土台の上に応用を少しずつ積み重ねることが、長期的に資産を増やす近道です。

泉つみたて投資で土台ができてから、少しずつ応用に挑戦するといいと思うわ。

マカロン配当金っておこづかいみたいでワクワクするね!

4. 新NISAで投資を続けるためのメンタルと習慣づくり

新NISAでの投資は、「始めること」以上に「続けること」が大切です。

泉ここでは相場の上下に動じない心構えや、無理なく続けるための工夫、長期で成功しやすい人の考え方を紹介します。

相場が下がったときに慌てないコツ

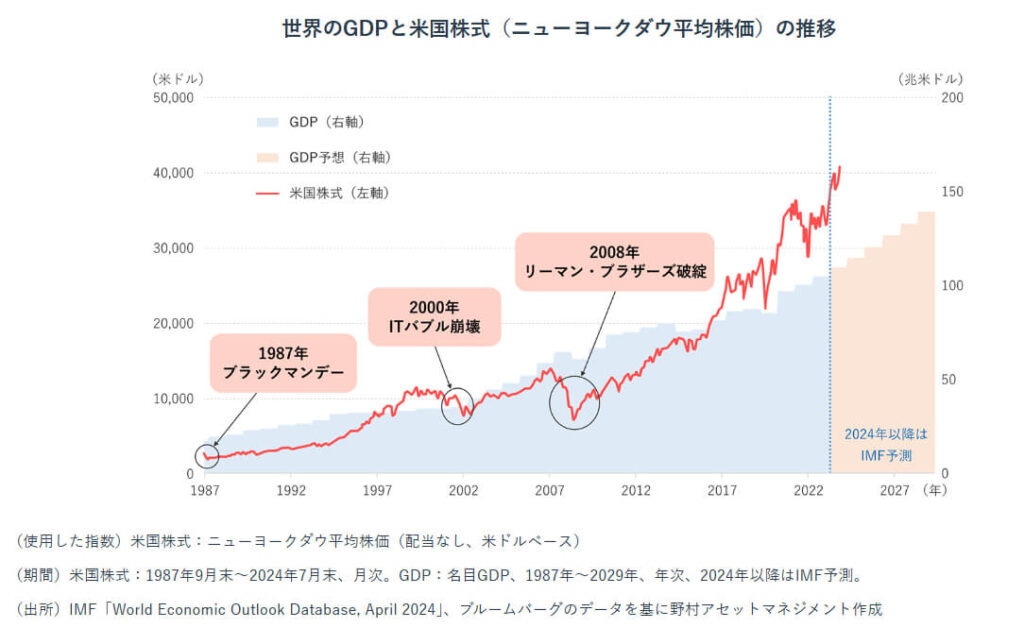

相場が下がると「売らなきゃ損する」と焦りがちですが、長期投資では一時的な下落は自然な現象です。

実際、株価は上下を繰り返しながら成長してきました。

たとえばリーマンショックやコロナショックの後も数年で回復し、さらに高値を更新しています。

焦って売却すると「安く売って高く買い直す」という逆効果になりやすいため、積立を続ける方が合理的です。

下落時は「多くの口数を買えるチャンス」と捉える視点を持つことが大切です。

相場の波に過剰反応せず、ルール通り積み立てを続けることが成功の近道になります。

泉相場は上がったり下がったりするもの。下落に慌てなくて大丈夫よ。

マカロンたしかに!長い目で見れば“通過点”に過ぎないんだね。

無理なく長く続けるためのちょっとした工夫

投資を長く続けるコツは「生活に無理のない範囲」で仕組み化することです。

毎月の積立額は余裕資金から設定し、家計が苦しくならない金額に抑えることが基本。

さらに、証券口座と給与振込口座を連携させ、自動引き落としで積み立てる仕組みにすると、手間なく継続できます。

また、毎月の値動きを細かく気にしすぎないために、運用状況を確認するのは年数回に絞るのも効果的です。

こうした小さな工夫で「ストレスなく続けられる環境」を作れば、結果的に投資を長期で続けやすくなります。

泉無理のない金額と仕組み化、この2つで継続力がぐっと上がるの。

マカロン自動引き落としならズボラな私でも続けられそう!

継続できる人に共通する考え方とは?

長期投資を続けられる人にはいくつかの共通点があります。

第一に「短期で大きな利益を狙わない」という姿勢です。

数年単位で成果を見る意識を持つと、相場の変動に振り回されにくくなります。

次に「投資を生活の一部と捉える」こと。

毎月の積立を家計の固定費のように扱えば、自然と習慣化されます。

また、目先の損益よりも「老後資金」「子どもの教育費」といった目的を意識する人ほど継続力が高い傾向があります。

投資を単なるお金儲けではなく「人生の安心をつくる手段」と考えることが、長く続けられる最大の秘訣です。

泉短期じゃなく“未来の目的”を意識する人ほど続けやすいわ。

マカロンたしかに…“老後資金”って考えたら、途中でやめられない!

5. リアル体験談|新NISAを1年半続けたらどうなった?

制度の仕組みを理解するだけでなく、実際に使った人の体験談は何より参考になります。

泉ここでは私・泉が新NISAを1年半継続してきた運用実績を公開し、学んだことを共有します。

筆者(泉)の実際の新NISA運用実績(評価額・損益)を公開

私・泉の投資スタイルは、毎月一定額をインデックスファンドに積み立てるシンプルな方法です。

投資先は **eMAXIS Slim 全世界株式(オール・カントリー)**の1本に絞りました。

2024年1月から新NISAつみたて投資枠でスタートし、当初は月5万円、その半年後に10万円へ増額。

買付日は毎月同じ日に固定しており、相場の上下に左右されず自動積立で安定的に資産を積み上げています。

(筆者の2025年8月時点新NISAつみたて投資枠取引明細)

2025年8月時点の評価額は 1,945,012円、評価損益は +225,012円(損益率+13.08%) となりました。

特に2024年8月や2025年4月の下落局面では多くの口数を買えたことが利益を押し上げています。

この結果は「特別な予測や複雑な戦略を使わなくても、淡々と積立を続けるだけで資産が育つ」ことを証明していると思います。

泉数字がプラスになると“続けてよかった”って実感できるの。

マカロンおお!ちゃんと増えるとやる気アップするね!

新NISAをやって良かったこと/失敗したこと

新NISAを始めて良かったことは、つみたて投資枠での運用を完全に仕組み化できたことです。

買付日を固定して自動積立に任せたおかげで、相場に一喜一憂することなく着実に資産を増やせました。

特に、下落局面で「安く買えている」と実感できたことは大きな安心材料になりました。

一方で、成長投資枠での株式投資には反省点があります。

配当や株主優待に魅力を感じて購入したものの、買うタイミングを十分に見極められず、結果的に含み損を抱えた場面もありました。

積立のように仕組み化されていない分、判断に迷いが出やすく、自分の未熟さを痛感した部分です。

この経験を通じて、「まずはつみたて投資枠で安定した基盤を作り、そのうえで成長投資枠を慎重に使う」という流れが大切だと実感しました。

泉積立は仕組みに任せるのが安心。成長投資枠は焦らず慎重にね。

マカロンなるほど!“基盤づくり優先→余裕ができてから応用”って感じだね。

新NISAを継続できた理由と習慣化の工夫

1年半の間、投資を無理なく続けられた最大の理由は、仕組み化と目的意識です。

私は積立をクレカ積立に設定しており、毎月の支払いと同時に投資が進む仕組みを作りました。

これにより「やるかどうか迷う」余地がなくなり、自然と継続できています。

さらにクレカ積立はポイント還元も受けられるため、投資しながら実質的にお得になるのも嬉しい点です。

目的を 「老後資金の準備」と「マンション購入の頭金」 に設定していたことも大きな支えになりました。

相場の変動で不安になっても、「これは未来の安心と住まいづくりのため」と思えることで落ち着いて続けられます。

もうひとつの工夫は、運用状況を確認する回数を減らしたことです。

最初は毎日のようにアプリを開いていましたが、今は月末だけにチェック。

余計な心配が減り、投資を生活の一部として穏やかに続けられるようになりました。

泉目的意識と仕組み化。この2つで無理なく続けられたわ。

マカロンよし、私も“自動化+目的”をセットにして始めてみる!

まとめ|新NISA初心者を脱出して「安心して投資を続ける」ために

ここまで新NISAを始める流れや心構えを解説してきました。

泉最後に「行動に移すための一歩」と「迷ったときの基準」を整理し、未来につながる投資の意味を確認します。

今日からできる最初の一歩

お金の知識を増やすだけでなく、小さくても行動に移すことが大切です。

まずは証券口座を開設し、月1万円の積立を設定するだけでも大きな前進になります。

自動で引き落とされる仕組みを整えれば、忙しい人でも自然に投資を続けられます。

最初から完璧を目指す必要はなく、「やりながら学ぶ」姿勢で十分です。

小さな行動が積み重なれば、気づいたときには投資が生活の一部となり、資産形成の土台ができあがります。

泉完璧を目指さなくて大丈夫。小さく始めること自体が成功なのよ。

マカロンそっか!“始める”ってだけで一歩前進なんだね!

迷ったときに立ち戻る「3つの指針」

運用を続けていると「このままでいいのか」と不安になる瞬間があります。

そんなときは次の3つに立ち戻ると安心です。

①無理のない金額で続けているか ②長期目線を保てているか ③目的(老後資金や教育費)に合っているか。

この3点を確認すれば、感情に流されずに冷静な判断ができます。

短期の値動きではなく、目的とルールを軸にすることが、初心者が迷子にならず続けるための大きな助けになります。

泉金額・長期目線・目的。この3つを見直せば迷子にならないわ。

マカロンほんとだ!まるで投資のコンパスみたいで安心できる!

未来の自分に感謝される投資を始めよう

投資は「今のお金を増やす」だけでなく「未来の安心をつくる行動」です。

数年後、あるいは老後の自分が「あのとき始めてよかった」と思えるように、今日からの積み立てが将来の選択肢を広げます。

毎月の積立額は小さくても、時間を味方につけることで大きな成果に育ちます。

迷いながらも行動を起こすことで、将来の自分に感謝される資産づくりが始まります。

投資は未来の自分への贈り物。

その第一歩を踏み出してみましょう。

泉投資は未来の自分への贈り物。少しずつでも始めれば大きな力になるわ。

マカロンわぁ…なんだかワクワクする!未来の自分にプレゼントしよう!

Q&A

- 新NISAって初心者でも始められるの?

-

はい、初心者でも始められます。新NISAは少額から始められ、仕組みも整っているため、まずは月1万円程度から積立投資を始めることで、無理なく投資を習慣化できます。

- 投資信託と株式、どちらを選べばいいの?

-

初心者の方には、まず投資信託がおすすめです。特にインデックス型投資信託は、複数の銘柄に分散投資できるため、リスクを抑えつつ安定した運用が期待できます。

- 積立額はいくらから始めればいいの?

-

多くの方は月1〜3万円の範囲で始めています。無理のない範囲で、生活に支障が出ない金額を選びましょう。積立額は後から増やすことも可能です。

- 相場が下がったときはどうすればいい?

-

相場の下落は長期投資においては自然な現象です。慌てて売却せず、積立を続けることで平均購入価格を抑える効果が得られます。むしろ多くの口数を買えるチャンスと捉えるのがポイントです。

- 新NISAを継続するためのコツは?

-

「無理のない金額設定」と「仕組み化」がカギです。たとえばクレジットカード積立や自動引き落としに設定することで、自然と投資が続きます。また、目的(老後資金や住宅購入など)を明確に持つことも継続につながります。

- 成長投資枠って初心者でも使える?

-

成長投資枠は株式やETFなども対象で、配当や優待狙いの投資も可能です。ただし、最初から無理に使う必要はありません。つみたて投資枠で基盤を作ったあと、余裕ができてから慎重に活用するのがおすすめです。

- 新NISAって本当に資産が増えるの?

-

筆者の実例では、1年半で評価額1,945,012円、評価益+225,012円(損益率+13.08%)となっており、淡々と積み立てるだけでも資産は着実に増える可能性があります。もちろん元本保証はありませんが、長期運用による成果が期待できます。

- 投資を始めるか迷ったときはどうすればいい?

-

迷ったときは「①無理のない金額でできているか」「②長期目線を持てているか」「③目的に合った投資か」の3つを確認しましょう。この3点が整っていれば、安心して投資を続ける指針になります。