「新NISAって毎月いくら積み立てればいいの?」「みんなはどれくらい投資してるの?」——そんな疑問を抱えていませんか?

将来のために資産運用を始めたい。

でも、無理のない金額ってどのくらい?貯金もしたいし、日々の生活も大事。

焦らず、しかし確実にお金を増やしていきたい…そんな気持ち、よくわかります。

特に初めての投資となると、不安や迷いがあって当然です。

この記事では、日本証券業協会の最新データをもとに、実際に多くの人が新NISAで「毎月いくら」積み立てているのかをわかりやすく解説。

さらに、20代〜50代までの年代別のおすすめ積立額や、家計に無理なく続けるためのポイント、目標金額から逆算する方法まで、具体例とともに丁寧に紹介しています。

読めばきっと、「あ、自分はこのくらいから始めればいいんだ」と、安心して一歩を踏み出せるはず。

迷っている今こそ、未来の自分のために、確かな判断材料を手に入れませんか?

【この記事を読んでわかること】

・新NISAの平均積立額はいくら?データで分かった実態

・年代別で見る!新NISAで月いくら積み立てるべきか

・新NISAで月いくら積み立てるか決める際のポイント

・新NISAつみたて投資におすすめの証券会社3社を紹介

泉

🟢プロフィール

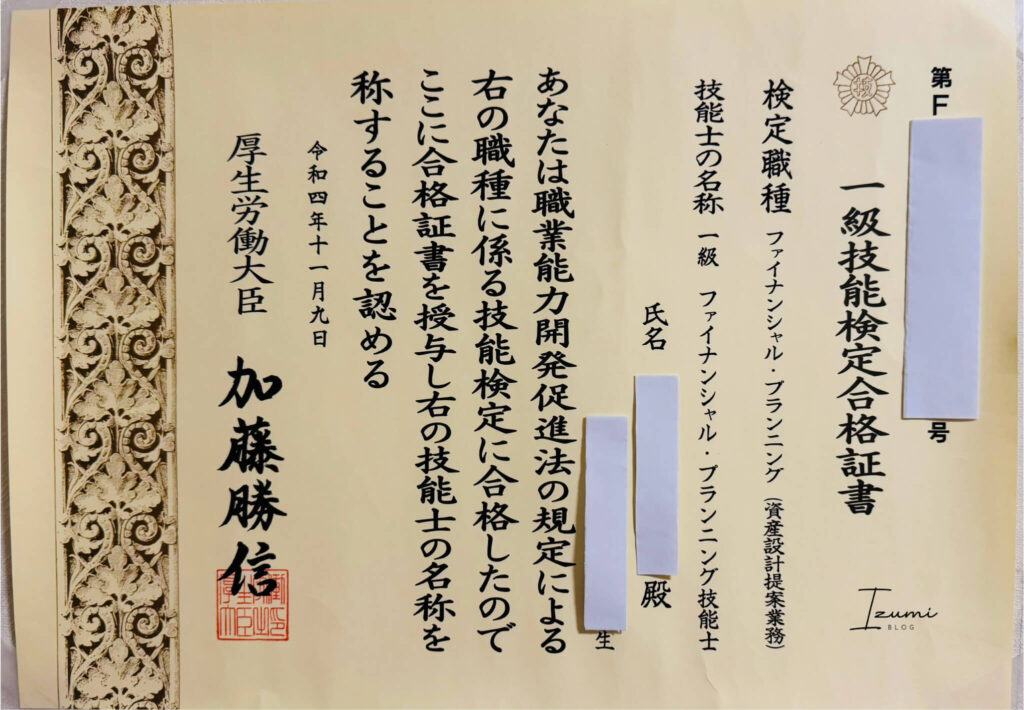

FP1級・宅建・キャリアコンサルタント資格を保有。

株式投資歴8年、新NISAを実践中。

つみたてNISAでコツコツ積立を続けてきた経験から、

新NISAでも初心者が安心して始められるヒントを紹介しています。

「はじめての資産づくりをやさしくサポート」を大切にしています。

この記事は新NISAを活用した株式や投資信託の投資情報の提供も行っていますが、特定の投資手法を推奨するもの、またその有用性を保証するものではありません。

新NISAを含む投資や資産運用には一定のリスクがともないます。運用によって生じた利益・損失について、筆者は一切責任を負いません。

投資や資産運用は必ず、ご自身の責任と判断のもとで行うようにお願いいたします。

1. 新NISAの平均積立額はいくら?データで分かった実態

多くの人が「毎月どのくらい積み立てればいいの?」と悩む中で、実際にどの年代がいくら投資しているのかを知ることは非常に参考になります。

ここでは、日本証券業協会の調査結果をもとに、新NISAの利用実態を年代別・購入金額別にご紹介します。

泉

泉気になる新NISA利用者の実態を、具体的な数字を示して詳しく解説します。

新NISA年代別に見た平均積立額

日本証券業協会の調査によると、2024年に新NISAで金融商品を購入した調査対象者 7,610 人のうち、約79%が「つみたて投資枠」を利用しており、その平均購入金額は年額約47.3万円でした。(調査時期:2025年1月)

これは月額に換算すると約3.9万円に相当します。

| 年代 | 年間平均購入金額 | 月額平均購入金額 |

|---|---|---|

| 全体 | 473,000円 | 39,416円 |

| 20代 | 男性:449,000円/女性:306,000円 | 男性:37,416円/女性:25,500円 |

| 30代 | 男性:510,000円/女性:381,000円 | 男性:42,500円/女性:31,750円 |

| 40代 | 男性:509,000円/女性:403,000円 | 男性:42,416円/女性:33,583円 |

| 50代 | 男性:551,000円/女性:440,000円 | 男性:45,916円/女性:36,666円 |

| 60代 | 男性:601,000円/女性:499,000円 | 男性:50,083円/女性:41,583円 |

| 70代以上 | 男性:565,000円/女性:448,000円 | 男性:47,083円/女性:37,333円 |

出典|日本証券業協会:「新 NISA 開始1年後の利用動向に関する調査結果(速報版)」のデータを基に筆者作成

補足:

- 月額平均は年間購入金額を12ヶ月で単純に割った値で、正確な積立設定額とは異なる可能性があります(例:ボーナス設定を行っている場合など)。

年代別では、年齢が上がるにつれて購入額が増加する傾向があり、60代男性では月額平均5万円を超え、積極的に新NISAを活用していることが分かります。

一方、20〜30代の若年層は月2〜4万円と控えめな投資額が多く、少額から着実に積み立てる姿勢が見られました。

この結果から、新NISA制度は幅広い年代に受け入れられ、特にシニア層の積極的な資産運用意欲が際立っています。

また、年収別のデータでは「300万円未満」の利用者2,206人(36.7%) が最も多く、幅広い年収帯で利用されていることも分かりました。

引用|日本証券業協会:「新 NISA 開始1年後の利用動向に関する調査結果(速報版)」

泉年代別でみると、収入や家計状況を反映していることが分かるわね。

マカロン

マカロンこれらのデータは、自分の年代に応じた無理のない積立額を決める際の有力な判断材料になるね!

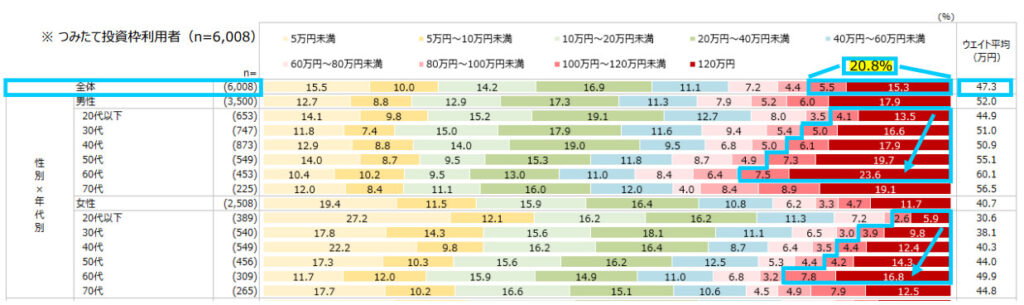

新NISA購入金額別に見た利用者割合

引用|日本証券業協会:「新 NISA 開始1年後の利用動向に関する調査結果(速報版)」

新NISA購入金額別に見た利用者割合では、新NISAのつみたて投資枠利用者のうち、最も多かったのは年間購入額が「20万円~40万円未満」の層で全体の約16.9%を占めました。

次いで「5万円未満」が15.5%となっており、比較的少額から積み立てを始めている人が多いことが分かります。

この傾向から、多くの人が家計に無理なく始められる範囲で新NISAを活用していることがうかがえます。

月1〜3万円ほどの積立でも十分に利用できる制度であるという安心感が、幅広い層に普及している背景といえるでしょう。

一方、購入金額「100万円~120万円」が20.8%を占めており、年代別にみると、60代までの年齢層では、年齢が上

がるほど、非課税枠上限まで購入している割合が高くなる傾向にあります。

このことから、新NISAにより多くの人の行動が預金から投資へと変化してきていることが垣間見えます。

泉「100万円~120万円」の金額帯が、実際の平均積立額を押し上げていることも考えられるわね。

マカロン平均に左右されず、自分の所得や生活スタイルに合った金額で投資をすることが継続のコツだよ!

2. 年代別で見る!新NISAで月いくら積み立てるべきか

ライフステージごとに収入や支出は大きく変わるため、年代別に無理のない積立額を知ることは、新NISAの活用において非常に重要です。

以下は、金融資産を保有している世帯における、年代別の平均貯蓄割合(手取り収入に対する貯蓄の割合)です。

| 年代 | 単身世帯の平均貯蓄割合 | 二人以上世帯の平均貯蓄割合 |

|---|---|---|

| 20代 | 18% | 14% |

| 30代 | 17% | 14% |

| 40代 | 14% | 12% |

| 50代 | 14% | 12% |

| 60代 | 10% | 11% |

| 70代 | 6% | 8% |

| 平均 | 13% | 11% |

出典|金融広報中央委員会:「家計の金融行動に関する世論調査[単身世帯調査](令和5年)より筆者作成

金融広報中央委員会:「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)より筆者作成

一般的に月の積立金額の目安は収入の10%といわれておりますが、手取り収入からの貯蓄割合をみても、単身世帯・二人以上世帯ともに平均が10%台となっています。

このことから、現実的にも収入のうち10%を投資に回すのが良いバランスといえます。

泉ここでは20代〜50代まで、それぞれの年代に適した月々の積立目安をご紹介します。

20代は月いくら積み立てるのがいい?

20代は、月1〜3万円の積立がおすすめです。

国税庁「令和5年分民間給与実態統計調査」によると、20~24歳の平均年収は267万円、25~29歳の平均年収は394万円となっています。

毎月の積立額を月収の約10%とすると2~3万円となりますが、まずは月1万円から始めるのもよいでしょう。

働き始めたばかりで貯蓄が少なくても、まずは小額からスタートすることが将来の資産形成につながります。

例えば20歳から月1万円を年利5%で運用すれば、40歳時点で元本240万円に対して運用益167.4万円と着実に資産が増えます。

引用|ウェルスアドバイザー株式会社:新NISAシミュレーション

運用期間を長く取れる若いうちに投資習慣を身につけることが、将来の大きな差になります。

30代は月いくら積み立てるのがいい?

30代は、月3.5万円の積立がおすすめです。

結婚や出産、住宅購入といったライフイベントが増える時期ですが、収入も安定してくるため、投資額を本格的に増やせるタイミングでもあります。

国税庁「令和5年分民間給与実態統計調査」によると、30~34歳の平均年収は431万円、35~39歳の平均年収は466万円となっており、毎月の積立額は月収の約10%である3.5万円が最適といえます。

たとえば月3.5万円を年利5%で20年運用すれば、運用総額は約1,426万円に到達します。

引用|ウェルスアドバイザー株式会社:新NISAシミュレーション

教育資金や老後資金に備えた中長期投資の土台づくりとして、積極的な積立を検討しましょう。

40代は月いくら積み立てるのがいい?

40代は、月4万円の積立がおすすめです。

収入のピークと支出の多さが重なる時期ですが、資産形成の加速が求められます。

国税庁「令和5年分民間給与実態統計調査」によると、40~44歳の平均年収は501万円、45~49歳の平均年収は521万円ですので、毎月の積立額を月収の約10%とすると4万円が目安となります。

資金に余裕があれば、成長投資枠の活用も視野に入れて、老後資金や教育費を分散しながら準備しましょう。

仮に月4万円を20年間運用すれば、60代で1,629万円以上の資産形成も現実的です。

引用|ウェルスアドバイザー株式会社:新NISAシミュレーション

リスクとリターンのバランスを見極めながら進めましょう。

50代は月いくら積み立てるのがいい?

50代では、月5万円の積立がおすすめです。

子どもの教育費が落ち着き、収入がピークに達するこの時期は、老後資金の準備に最も適しています。

国税庁「令和5年分民間給与実態統計調査」によると、50~54歳の平均年収は540万円、55~59歳の平均年収は545万円ですので、毎月の積立額を月収の約10%とすると約5万円が目安となります。

毎月5万円を年利5%で20年積み立てると、70代には2,000万円超の資産形成も可能です。

引用|ウェルスアドバイザー株式会社:新NISAシミュレーション

非課税枠の1,800万円を効率的に使い切るためにも、手元資金に余裕があれば積極的な運用を意識しましょう。

泉経済的な立場やライフスタイル、年齢によって、新NISAの積立額を決めるのがいいと思うわ。

マカロンそれぞれの年代が抱える課題や目標によって、積立戦略は異なるから、自分自身に合ったプランニングが必要なんだね!

3. 新NISAで月いくら積み立てるか決める際のポイント

毎月の積立額をどう設定するかは、無理なく長く投資を続ける上で非常に大切です。

泉これからご紹介する3つの視点から、自分に合った積立金額設定の考え方を整理しておきましょう。

家計を圧迫しない金額を設定する

新NISAの積立額は、「毎月の手取り収入の10〜30%以内」を目安に決めるのがおすすめです。

投資で生活が苦しくなれば、本末転倒です。

例えば手取り30万円なら、3〜9万円の範囲で設定すると良いでしょう。

固定費や支出が多い月も想定して、継続可能な金額を選ぶことが長期投資の成功につながります。

まずは家計を見直し、無理なく続けられる金額から始めるのが得策です。

泉家賃やローン、光熱費、食費など、毎月必ず支出する項目をリストアップすることから始めるのがオススメよ。

マカロン収入から固定支出を引いた額が、投資可能な余剰金ということになるね。

泉サブスクの整理や、保険料の見直しを行うことで、積み立て投資に回せる資金を増やすことができるかもしれないわ!

生活防衛資金を確保しておく

投資の前に、まずは緊急時に備えた「生活防衛資金」を準備しておくことが欠かせません。

「生活防衛資金」とは、病気・失業・災害など不測の事態に備える現金で、目安は生活費の3〜6ヶ月分です。

2024年の消費支出は、単身世帯では、1か月平均169,547円、二人以上の世帯(平均世帯人員2.88人)では、1世帯当たり1か月平均300,243円となっています。

(出典:総務省統計局「家計調査報告(家計収支編)2024年平均結果の概要」)

このことから、単身世帯では約50~100万円、二人以上の世帯では約90~180万円を目安として確保しておくとよいでしょう。

この資金があることで、いざというときにも慌てず、投資を継続しやすくなります。

泉現金を手元に残しておくと心の余裕が生まれるわ。

マカロン投資は余剰資金で行うことを忘れずにね!

目標金額と運用年数から算出する

「いつまでに、いくら貯めたいか」というゴールを決めると、毎月いくら積み立てればいいか逆算できます。

たとえば老後資金として20年で2,000万円を目指すなら、年利5%の運用を前提に月48,658万円の積立が必要になります。(※金融庁:つみたてシミュレーター試算)

目標が明確だと、積立額の根拠がはっきりし、モチベーション維持にもつながります。

金融庁の「つみたてシミュレーター」や各証券会社の積立シミュレーションツールを活用すると、目標金額まで毎月いくら積み立てればいいかなどを計算することができるので活用してみましょう。

泉自分にぴったりな月々の積立額を設定したいわね。

マカロン無理のない資産形成を進めていこう!

4. 新NISAつみたて投資におすすめの証券会社3社を紹介

新NISA口座を開設する際に、どの証券会社を選ぶかは非常に重要です。

それぞれの証券会社には特徴があり、手数料やポイント還元、取扱銭柄数、取引のしやすさなどが異なります。

ここでは、新NISAのつみたて投資におすすめの主要なネット証券3社を紹介します。

泉各証券会社のおすすめポイントや特徴を詳しく解説します。

①SBI証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約270銘柄 | 約1,350銘柄 | 三井住友カード/Olive ほか |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | Vポイント/Ponta/dポイント/JALマイル/PayPayポイント | 0.5~3.0% ※カード条件で変動 |

SBI証券は、豊富な取扱銘柄とポイント還元の充実度で人気を集めています。

三井住友カードやOliveを使ったクレカ積立では最大3.0%のポイント還元を受けられ、さらにVポイントやPontaポイントなど複数の種類から選べるのも強みです。

IPO(新規公開株)の取扱数は業界最多クラスで、成長投資枠を活用した幅広い投資機会があります。

国内株や米国株の売買手数料が無料なのも長期投資に有利なポイントです。

総合力の高さから、迷ったらまず候補に入れるべき証券会社といえるでしょう。

泉商品数も手数料もポイントも揃っていて、総合力で選ぶならSBIは外せないわ。

マカロン確かに!オールラウンダーって感じで頼もしいね!

\ネット証券口座開設数No.1/

②楽天証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約250銘柄 | 約1,310銘柄 | 楽天カード |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | 楽天ポイント | 0.5~2.0% ※カード種類で変動 |

楽天証券は楽天ポイントを活用できる点が大きな魅力です。

楽天カードや楽天キャッシュを使った積立投資では、併用することで最大月15万円まで積立が可能になり、ポイント還元も受けられます。

普段の買い物やサービスで貯めたポイントを投資に回せるため、楽天経済圏を利用している人にとって特に有利です。

さらに、単元未満株の取引サービス「かぶミニ」を使えば、1株から気軽に投資を始められるのも特徴です。

初心者が少額から実践できる環境が整っているため、「投資は初めてで不安」という人でも無理なくスタートできます。

生活と投資を一体化したい人に向いている証券会社です。

泉私も楽天証券を使ってるの。ポイント投資で自然に資産が増えるのはやっぱり嬉しいわ。

マカロン実際に使ってる人の声があると安心できるね!

\NISA口座の開設数No.1(2024年12月末時点)/

③マネックス証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約240銘柄 | 約1,210銘柄 | マネックスカード/dカード |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | マネックスポイント/dポイント | 0.2〜1.1%(dカード条件で最大3.1%) |

マネックス証券は、クレジットカード積立での高還元が魅力です。

特に「マネックスカード」を利用すると、月5万円まで1.1%のポイントが付与され、業界でもトップレベルの還元率を誇ります。

さらにドコモのdカードを利用する場合、dカード GOLDは一律1.1%、dカード PLATINUMでは最大3.1%のポイント還元が受けられるため、ドコモユーザーにとって非常に有利です。

また、IPOの抽選方式が完全平等で、大口投資家だけでなく初心者にもチャンスがある点も安心材料です。

さらに、中国株など海外銘柄の取扱いにも強く、幅広い投資が可能です。

高還元と公平な抽選を兼ね備えた環境を求める人にぴったりの証券会社といえるでしょう。

泉マネックスは高還元に加えてIPO抽選も平等だから、初心者にもチャンスがあるのが嬉しいわね。

マカロンうんうん!ドコモユーザーならポイント面でもさらに有利になりそうだね!

╲クレカ積立のポイント還元率は業界最高水準/

まとめ

- 新NISAの平均積立額は月約3.9万円。20代~50代は月1〜5万円が目安

- 月収の10%を目安に積立額を設定。家計を圧迫しない金額が重要

- 生活防衛資金(生活費の3~6ヶ月分)を確保してから投資開始

- 目標金額と運用期間から逆算して毎月の積立額を決める

- おすすめ証券会社は「SBI証券」「楽天証券」「マネックス証券」

新NISAの積立額は、年代や収入によって大きく異なりますが、無理のない範囲で「毎月の手取り収入の10%」を目安にするのが現実的です。

20代では月1〜3万円、30代以降は月3〜5万円を目安に、それぞれのライフステージや支出に合わせて調整が可能です。

実際の平均積立額や年代別データ、目標金額から逆算する方法などを知ることで、自分に合った積立額が見えてきます。

さらに、生活防衛資金の確保や証券会社選びのポイントも合わせて紹介。

この記事を参考に、自分の将来に向けた一歩を、安心して踏み出しましょう。

泉新NISAを通じて、自分に合ったペースで着実に資産を築き上げていきましょう!

Q&A

- 新NISAでは毎月いくら積み立てるべき?

-

目安としては、手取り月収の約10%が現実的な積立額とされています。年代別では、20代は月1~3万円、30代は月3.5万円、40代は月4万円、50代は月5万円の積立がおすすめです。ただし、生活費や家計状況を考慮し、無理のない金額で設定することが大切です。

- 新NISAの平均積立額はどれくらい?

-

日本証券業協会の調査によると、2024年時点で新NISAの年間平均積立額は約47.3万円(月換算で約3.9万円)です。年代が上がるほど積立額も増加する傾向があり、20代は月2〜4万円程度、50代以上では月5万円を超えるケースも見られます。

- 新NISAで積立額を決める際のポイントは?

-

積立額を決めるポイントは主に3つあります。①家計を圧迫しない金額にすること、②生活防衛資金(生活費3〜6ヶ月分)を確保してから始めること、③目標金額と運用年数から逆算することです。これにより、自分に合った無理のない積立が可能になります。

- 少額でも新NISAを活用する意味はある?

-

はい、あります。月1万円からでも長期的に積み立てを続ければ大きな資産形成につながります。若いうちから少額でも始めることで、複利の効果が大きくなり、将来的に大きな差が生まれます。

- 新NISAにおすすめの証券会社は?

-

おすすめの証券会社は「SBI証券」「楽天証券」「マネックス証券」の3社です。いずれも取扱銘柄が豊富で、クレカ積立によるポイント還元や手数料の安さが魅力です。各社でサービス内容が異なるため、自分の投資スタイルに合った証券会社を選びましょう。