毎日まじめに働いているのに、ふと「このままの貯金だけで将来大丈夫なのかな…」と漠然とした不安に襲われることはありませんか?

「新NISAが良いのは知っているけれど、一生懸命働いて貯めた大切なお金が減ってしまうのが怖くて、なかなか一歩を踏み出せない」。

そのお気持ち、痛いほどよくわかります。

この記事では、そんなあなたの迷いを少しでも軽くするために、ごく普通の会社員である私が、2026年3月時点の「新NISA」のリアルな運用実績を包み隠さず全公開します。

結論から言うと、2年ちょっとコツコツと自動積立を続けた結果、評価額は約298万円、含み益は+56万円にまで育ちました。

毎日相場をチェックするような、特別なことは一切していません。

ただ数字をお見せするだけでなく、私がどうやって日々の仕事のモヤモヤを「裏で資産が育つ安心感」に変えてきたのか、ありのままの経験も綴っています。

「今の生活を変えずに、納得できる未来の選択肢をつくる」。

この記事が、あなたにとっての小さな気づきとなれば嬉しいです。

ぜひ最後までご覧ください。

【この記事を読んでわかること】

・ 【2026年3月最新】新NISAつみたて投資枠のリアルな評価額と損益

・ 運用実績から紐解く、初心者が「ほったらかし」で資産を増やす仕組み

・ 【FP1級×会社員視点】新NISAを長く「やめずに」続けるためのマインド

・ これから新NISAを始めるための具体的なステップ(口座・銘柄選び)

泉

🟢プロフィール

FP1級・宅建・キャリアコンサルタント資格を保有。

株式投資歴8年、新NISAを実践中。

つみたてNISAでコツコツ積立を続けてきた経験から、

新NISAでも初心者が安心して始められるヒントを紹介しています。

「はじめての資産づくりをやさしくサポート」を大切にしています。

この記事は新NISAを活用した株式や投資信託の投資情報の提供も行っていますが、特定の投資手法を推奨するもの、またその有用性を保証するものではありません。

新NISAを含む投資や資産運用には一定のリスクがともないます。運用によって生じた利益・損失について、筆者は一切責任を負いません。

投資や資産運用は必ず、ご自身の責任と判断のもとで行うようにお願いいたします。

実録!新NISA運用実績をブログで全公開【2026年3月】

【💡 この章の要約】

2024年1月からの積立結果を大公開。評価額2,983,766円、含み益+563,766円のリアルな数字をお見せします。

投資の成果は、ある程度の時間が経たないと実感が湧きにくいものです。

泉

泉ここでは、私が実際に2年2ヶ月間運用してきたありのままの数字と、現在の投資スタイルをご紹介しますね。

・新NISA2026年3月時点の評価額と損益の推移

・泉の投資スタイルと現在の毎月の積立額

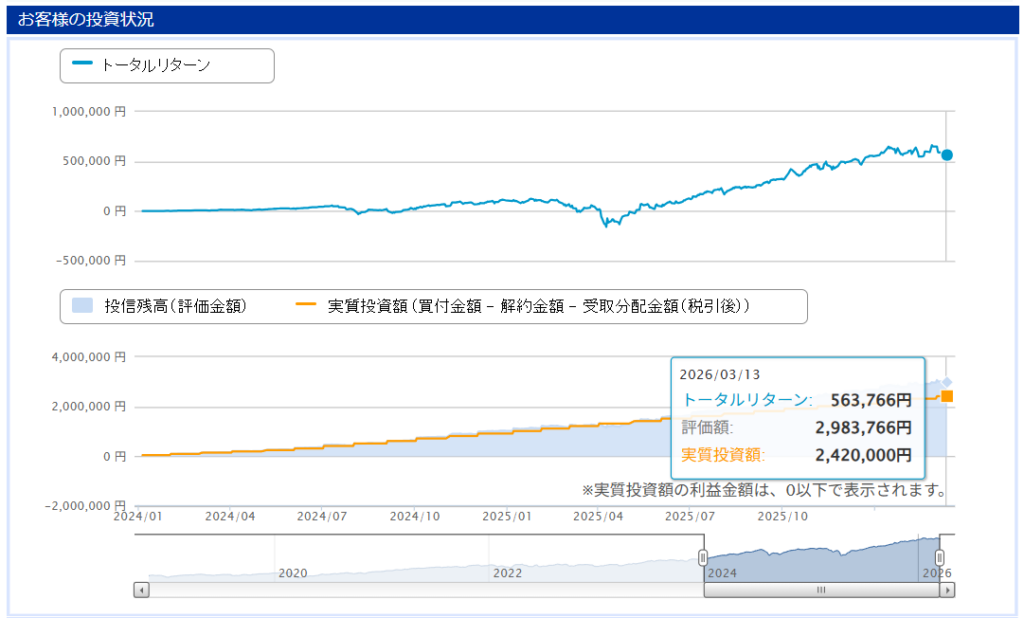

新NISA2026年3月時点の評価額と損益の推移

2026年3月現在、新NISAつみたて投資枠の評価額は「2,983,766円」、損益は「+563,766円」にまで成長しました。

2024年1月の制度スタートから毎月欠かさず積み立ててきた結果、しっかりと利益が乗ってきています。

(筆者の2026年3月時点新NISAつみたて投資枠取引明細)

この2年あまりの間には、相場が下落してヒヤッとするタイミングも何度かありました。

それでも気にせず淡々と続けるだけで、特別な投資スキルがなくてもこれだけの結果を出せるのが、つみたて投資最大の魅力ですね。

(筆者の新NISAつみたてトータルリターン)

泉毎月少しずつ数字が育っていくのを見ると、日々の仕事も前向きに頑張れる気がします。

泉の投資スタイルと現在の毎月の積立額

私、泉の運用ルールはとてもシンプルです。

「eMAXIS Slim 全世界株式(オール・カントリー)」という銘柄1本に絞り、毎月定額を自動で買い付ける設定にしています。

最初は月5万円からスタートし、家計のペースがつかめた半年後に月10万円へ増額しました。

(筆者の新NISAつみたて投資枠取引明細)

買うタイミングを自分では判断しないため、日々の株価の上下に心が振り回されることがありません。

一度設定してしまえば、あとは日常の仕事や生活に100%集中できるのが、忙しい会社員にとって一番ありがたいポイントです。

運用実績から分かった「新NISAで資産が育つ」3つの理由

【💡 この章の要約】

特別なスキルがなくても利益が出ている理由を、ドルコスト平均法や複利効果などの投資の基本に立ち返って解説します。

「どうしてほったらかしでも増えるの?」と不思議に思うかもしれません。

泉ここでは、私の運用実績を裏でしっかりと支えている3つの強力な仕組みを分かりやすく紐解いていきます。

・感情を挟まない「自動積立」がもたらす最強の効果

・相場の波を味方につける「ドルコスト平均法」

・雪だるま式に増える「分配金再投資」の仕組み

感情を挟まない「自動積立」がもたらす最強の効果

マカロン

マカロン自分でタイミングを見て買った方が、もっと大きく儲かるんじゃないの?

泉それがね、人間の感情は投資の邪魔になりやすいの。だから自動化が最強なのよ。

投資で一番難しいのは「安い時に買って、高い時に売る」という判断です。

手動で買おうとすると「もっと下がるかも」「今が高値かも」と迷いが生じ、結局買えずに終わってしまうことがよくあります。

自動積立なら、毎月決まった日にシステムが勝手に買い付けてくれます。

人間の迷いや欲といった「感情」を完全に排除できるため、結果的に一番効率よく資産を積み上げていくことができるのです。

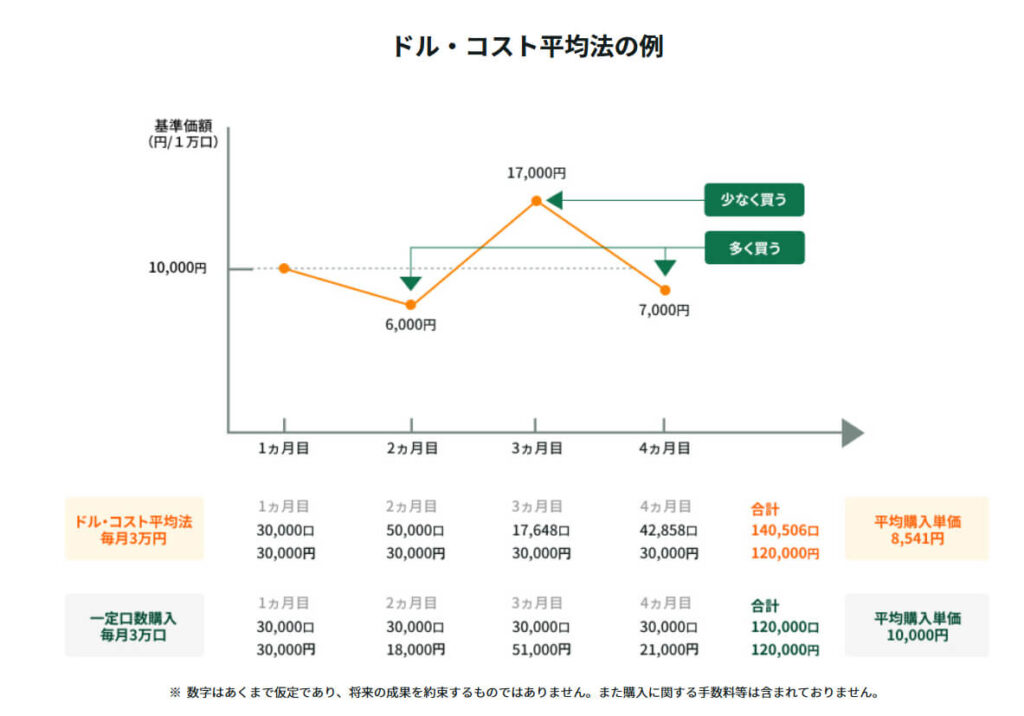

相場の波を味方につける「ドルコスト平均法」

毎月同じ「金額」で購入し続ける手法をドルコスト平均法と呼びます。

これのすごいところは、株価が高い時は「少ない口数」を、株価が安い時は「多い口数」を自動的に買える点です。

引用|三井住友銀行:ドル・コスト平均法とは?

たとえば相場が暴落して不安な時も、この仕組みのおかげで実は「安くたくさん仕込めるバーゲンセール」に変わります。

長期的に見ると購入単価が平準化され、相場の波を過度に恐れることなく安心して運用を続けられるようになります。

雪だるま式に増える「分配金再投資」の仕組み

私が選んでいる投資信託は、運用で得られた利益(分配金)を受け取らずに、再び投資の元本に回す設定になっています。

利益が次の利益を生み出す、いわゆる「複利効果」ですね。

新NISAの最大の強みは、この再投資される利益に対して「税金が一切かからない」ことです。

通常なら約20%引かれてしまう税金分もまるごと再投資に回せるため、運用期間が長くなればなるほど、資産が雪だるま式に大きく膨らんでいきます。

【FP1級・会社員の本音】新NISAを続けるためのマインドと仕組み

【💡 この章の要約】

金融知識以上に大切なのは「日々の生活に負担をかけないこと」。忙しい会社員だからこそ行き着いた継続のコツを語ります。

資格を持っているからといって、常に相場と睨めっこしているわけではありません。

泉等身大の一人の会社員として、投資とどう心地よい距離感を保っているのかをお話しします。

・FP知識より大事?「日々のニュースは見ない」勇気

・仕事のモヤモヤを和らげる「資産が裏で育つ安心感」

・年1回の「ほったらかしチェック」で十分な理由

FP知識より大事?「日々のニュースは見ない」勇気

投資を始めると、つい経済ニュースやSNSの株価予想が気になってしまいますよね。

でも、数十年単位の長期積立において、日々の値動きはノイズでしかありません。

情報に触れすぎると「今売った方がいいのでは?」と余計な行動を起こしたくなります。

FPの知識がある私でも、普段はあえて相場ニュースをシャットアウトしています。

大切なのは、日々の情報に振り回されず、「見ない勇気」を持って最初の設定を信じ抜くことです。

仕事のモヤモヤを和らげる「資産が裏で育つ安心感」

会社員をしていると、理不尽なことやストレスを感じる場面がたくさんありますよね。

私も日々いろいろな葛藤を抱えていますが、そんな時に「でも私には、裏で着実に育っている資産がある」という事実が、心の大きな支えになっています。

投資でお金の不安が少しずつ減っていくと、心に余裕が生まれ、将来の複業や自分らしい働き方についても前向きに考えられるようになります。

日々の仕事のストレスすらも、「自分の未来を豊かにするためのエネルギー」に変換できるような気がするんです。

泉会社に依存しすぎない心の基盤ができると、不思議と自分らしさを取り戻せます。

年1回の「ほったらかしチェック」で十分な理由

「ほったらかし」と言っても、完全に放置するわけではありません。

私が行っているのは、年に1回だけの資産状況チェックです。

お正月のタイミングなどで、「今の積立額は家計に無理がないか」「ライフプランに変更はないか」を確認するだけ。

生活環境が変われば積立額を調整しますが、基本はそのままです。

年に1度の定期健診のような感覚で向き合うのが、日々の生活を大切にしながら、長く無理なく続けるためのちょうどいいペースだと感じています。

新NISA証券口座と銘柄選びの「失敗しない」判断ポイント

【💡 この章の要約】

これから始める人向けに、長く付き合える証券口座と、迷わず選べるインデックスファンドの基準を整理します。

いざ始めようと思っても、「どこで」「何を」買えばいいのか迷ってしまいますよね。

泉大切な一歩目を安心して踏み出せるように、私自身が実践して「これなら間違いない」と感じたシンプルな選び方を、やさしくお伝えしますね。

・証券口座は「ポイント還元」と「使いやすさ」で選ぶ

・銘柄は「全世界株式(オール・カントリー)」1本でOKな理由

・積立投資に向かない!避けるべき商品の特徴

証券口座は「ポイント還元」と「使いやすさ」で選ぶ

マカロン証券会社ってたくさんあって、どこがいいのかサッパリだよ…

泉積立向けのネット証券なら、ポイントとアプリの使い勝手で選ぶのが正解よ。

長く付き合う証券口座は、買付手数料が無料のネット証券一択です。

その上で、「クレジットカード積立でポイントが貯まるか」「スマホアプリが見やすいか」で判断しましょう。

毎月の積立で自動的にポイントが還元されれば、それだけで実質的な利回りがアップします。

また、アプリの画面が直感的でわかりやすいと、年1回のチェックも苦にならず、モチベーションの維持にもつながりやすいですよ。

📊 おすすめネット証券口座の比較表

| 項目 | 💳 クレカ積立還元率 | 📱 アプリの使いやすさ | 💰 貯まるポイント | ✨ こんな人におすすめ |

|---|---|---|---|---|

| 🏢 楽天証券 | 0.5%〜2.0%(楽天カード) | 直感的で初心者にも非常に見やすい | 楽天ポイント | 楽天経済圏をよく利用する人 |

| 🏢 SBI証券 | 0.5%〜3.0%(三井住友カード) | 機能が豊富で少し慣れが必要 | Vポイントなど複数から選択可 | 複数ポイントを使い分けたい人 |

銘柄は「全世界株式(オール・カントリー)」1本でOKな理由

投資信託は数千本もありますが、私は「eMAXIS Slim 全世界株式(オール・カントリー)」の1本だけを選んでいます。

理由は、これ1つで世界の約50ヶ国、約3,000社にまるごと分散投資ができるからです。

引用|楽天証券:2026年3月13日eMAXIS Slim 全世界株式(オール・カントリー)

どこかの国の景気が悪くなっても、他の国でカバーできるため、リスクを抑えながら世界経済の成長にしっかり乗ることができます。

信託報酬(運用コスト)も業界最安水準なので、長期保有の強い味方になってくれます。

積立投資に向かない!避けるべき商品の特徴

逆に、初心者の方が手を出さないほうがいい商品もあります。

たとえば、AIやロボットなど特定の分野に集中投資する「テーマ型ファンド」や、運用担当者が市場平均を上回る利益を狙う「アクティブファンド」です。

これらは一時的に大きく値上がりすることもありますが、流行り廃りが激しく、運用コストも高めです。

数十年にわたって安定的に資産を育てる「つみたて投資」の目的には適していないため、避けるのが無難です。

まとめ:新NISAは今の生活を変えずに「未来の選択肢」を増やすツール

【💡 この章の要約】

新NISAは単なるお金儲けではなく、自分らしい働き方や生き方に「納得感」をもたらすための手段であることを伝えます。

最後に、改めて今回の実績と、これから一歩を踏み出す方へのメッセージをお届けします。

泉周りと比べる必要はありません、あなたのペースで大丈夫ですよ。

・2026年3月の運用実績まとめ

・不安なのは最初だけ。まずは「少額からの自動設定」を

2026年3月の運用実績まとめ

今回公開した通り、2024年1月からコツコツと続けてきた結果、2026年3月時点で評価額2,983,766円、含み益+563,766円という確かな実りを得ることができました。

相場の波はありましたが、全世界株式への自動積立を淡々と継続したことが、この結果に繋がっています。

「設定して、あとは日常を楽しむ」というスタイルが、忙しい私たちにとっての最適解だと改めて実感しています。

不安なのは最初だけ。まずは「少額からの自動設定」を

大切なお金が減るかもしれないという不安は、誰にでもあります。

でも、その不安を乗り越えて「最初の設定」さえ完了させれば、あとは時間があなたの代わりに資産を育ててくれます。

将来、今の仕事を少しセーブしたり、本当にやりたい複業に挑戦したりと、人生の選択肢を広げるための強力なパスポートになります。

まずは月数千円の無理のない金額から、未来の自分へ仕送りを始めてみませんか。

泉

泉昨日より少しだけ自分を好きになれるように、今日から小さな一歩を踏み出してみましょう。

Q&A

- 2026年の今から始めても遅くないですか?

-

全く遅くありません。投資は「思い立った時が吉日」です。長期積立を前提とする新NISAでは、早く始めて長く市場に身を置くこと(複利効果)が何よりも重要なので、今日が一番の始め時と言えます。

- 毎月数千円の少額でも意味はありますか?

-

大いに意味があります。少額でも「投資を仕組み化して継続する」という経験自体が、将来に向けた大きな財産になります。途中で金額を増やすことも簡単なので、まずは家計に負担のない額からスタートしましょう。

- もし今、暴落が起きたらどうすればいいですか?

-

何もせず、そのまま積立を続けてください。株価が下がった時は、同じ金額でより多くの「口数」を買えるバーゲンセールです。将来相場が回復した時の利益を大きくするチャンスと捉え、設定をいじらないのが最大のコツです。