「親もずいぶん歳をとったな…」 帰省のたびにそう感じつつも、「うちには揉めるほどの財産なんてないし、まだ元気だから大丈夫」と、お金や終活の話を先送りしていませんか?

実は、相続トラブルの7割以上が「ごく普通の家庭」で起きています。

特に「分ける現金がなく、実家だけがある」状態こそ、一番危険な落とし穴なのです。

私自身、総務人事の現場で、親の財産が分からないまま相続手続きに突入し、平日に有給を削って心身共に疲れ果ててしまう同世代をたくさん見てきました。

働き盛りの私たちが自分自身の生活を守るためには、「事前の備え」が不可欠です。

この記事では、FP1級やキャリコンの知見を交え、親のプライドを傷つけない「声かけのコツ」や、忙しくても今すぐできる「トラブル回避の具体策」を分かりやすく解説します。

完璧でなくて大丈夫です。

読み終える頃には、「今度の週末、親と少し話してみようかな」と漠然とした不安がスッと消え、安心に変わっているはずですよ。

【この記事を読んでわかること】

✅ なぜ終活は「実家の現状把握」から? 相続で揉める家族の意外な共通点

✅ 誰がどう受け継ぐ? 知っておきたい「相続の基本ルール」と不動産の罠

✅ 親のプライドを傷つけない! 元気な今から始める「3つの終活アクション」

✅ 忙しい会社員でも大丈夫。「完璧を目指さない終活」の進め方

泉

🟣プロフィール

FP1級・終活アドバイザー資格を保有。メーカー勤務15年以上の経験あり。

老後や家族のことが心配な方へ、お金・相続・介護の備えをわかりやすく

伝え、初めての終活でも安心して一歩を踏み出せるコツを紹介しています。

「人生の安心ノート作り」を応援しています。

終活は「実家の現状把握」から。相続トラブルになる家族の共通点

💡 この章の要約

相続トラブルの多くは「うちには揉めるほどの財産がない」という思い込みから発生します。

実家の不動産や預貯金など、まずは「現状を把握すること」が争族を防ぐ第一歩です。

親の相続について、「うちには財産がないから大丈夫」と思っていませんか?

実は、その思い込みこそが一番の落とし穴になります。

泉

泉この記事では、将来の不安を安心に変えるための「実家の現状把握」についてお伝えします。

・「うちは大丈夫」が一番危険?データが示す相続トラブルの実態

・帰省時にさりげなく確認したい「預貯金・不動産・見えない借金」

・【総務・人事の視点】職場で見てきた、親の終活不足で直面する「手続きの壁」

「うちは大丈夫」が一番危険?データが示す相続トラブルの実態

相続トラブルは、決して一部の資産家だけの問題ではありません。

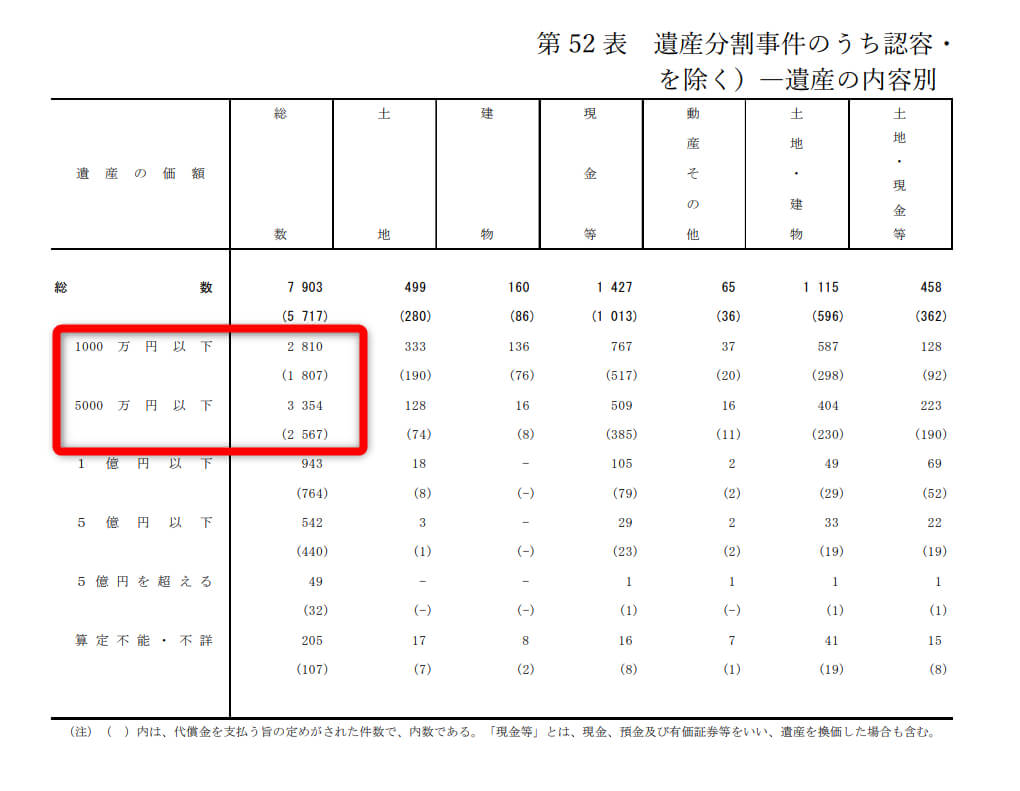

実は、家庭裁判所に持ち込まれる遺産分割事件の約7割以上が、「遺産総額5,000万円以下」の一般的な家庭で起きているのが現実です。

(引用:令和6年司法統計年報家事編 第52表 遺産分割事件のうち認容・調停成立件数(「分割しない」を除く))

「分けるほどの現金がない」「分けられない実家の土地と建物しかない」という状況こそ、いざという時に兄弟間で意見がぶつかりやすくなります。

少額だからこそ、これまでの不満や感情的なしこりが表面化しやすいため、まずは「うちも無関係ではないかも」と視点を変えることが家族の絆を守るための第一歩です。

帰省時にさりげなく確認したい「預貯金・不動産・見えない借金」

トラブルを防ぐためには、親が元気なうちに「どんな財産が、どこにあるのか」を把握しておくことが不可欠です。

特に見落としがちなのが、使っていない地方銀行の口座や、親自身も忘れているクレジットカードの年会費などの「見えない負債」の存在でしょう。

とはいえ、いきなり「財産を教えて」と聞くと親も警戒してしまうため、お盆や年末の帰省時に「最近、銀行の窓口が減って不便だよね」と世間話から入るのがおすすめです。

完璧に把握する必要はなく、まずは「どこの銀行と取引があるか」を知っておくだけでも、後々の負担が格段に減ります。

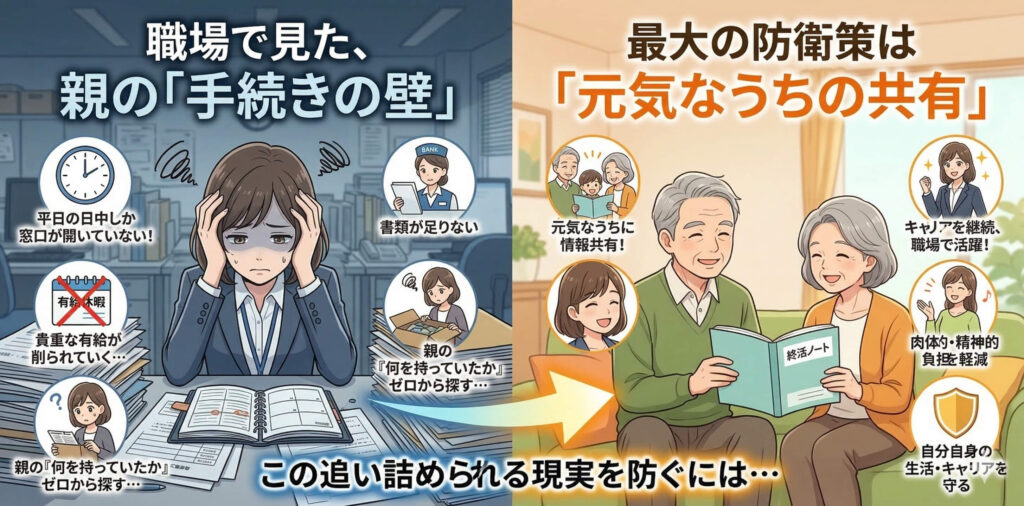

【総務・人事の視点】職場で見てきた、親の終活不足で直面する「手続きの壁」

会社員が親の相続に直面したとき、一番苦労するのは「時間の確保」です。

これまで総務・人事として多くの社員を見てきましたが、親の財産状況が不明なまま手続きに突入し、日々の業務と並行しながら休みの調整に四苦八苦する方を数多くサポートしてきました。

役所や金融機関の窓口は平日の日中しか開いていません。

「次はこの書類が足りない」と何度も足を運ぶことになり、貴重な有給休暇を少しずつ削ったり、半休をやりくりしたりと、職場に気を遣いながら対応するのは想像以上に大きな負担です。

「親が何を持っていたか」をゼロから探す作業は、肉体的にも精神的にも私たちを追い詰めます。

働き盛りの世代が自分自身の生活やキャリアを守るためにも、親が元気なうちからの事前の情報共有が最大の防衛策になるのです。

泉ただでさえ身内を亡くして大変な時期なのに、さらに『仕事を休んで平日の窓口を回る』というタスクが重なるのは、想像以上に心身をすり減らします。働きながらの手続きは本当にしんどいからこそ、まずは『どこの銀行を使っているか』を知ることから、無理なく始めてみましょう!

相続の基本ルールと罠。「誰が・何を」受け継ぐのか整理しよう

💡 この章の要約

法定相続人の基本を押さえるとともに、現金のようにきれいに分けられない「実家(不動産)」の扱い方について事前に話し合うことが重要です。

相続が始まると、法律で決められたルールに沿って手続きが進みます。

ただ、現実は教科書通りにいかないことばかりです。

泉ここでは、最低限知っておきたい基本ルールと、実務でつまずきやすい落とし穴を整理します。

・迷わないための基本:法定相続人と遺留分のルール

・遺言書は必要?自筆証書遺言と公正証書遺言の選び方

・【FP1級・宅建の視点】教科書通りにいかない「実家の不動産」が分割を難しくする理由

迷わないための基本:法定相続人と遺留分のルール

📊 法定相続人と割合の早見表

| 🔍 項目 | 💍 常に相続人 | 👶 第1順位 | 👴 第2順位 | 🧑🤝🧑 第3順位 |

|---|---|---|---|---|

| 👥 相続人 | 配偶者 | 子ども | 親(直系尊属) | 兄弟姉妹 |

| ⚖️ 法定相続分 | 常にもらえる(割合は変動) | 配偶者:1/2、子ども:1/2 | 配偶者:2/3、親:1/3 | 配偶者:3/4、兄弟姉妹:1/4 |

| 💡 備考 | 内縁の妻・夫は対象外 | 子どもが複数なら均等割り | 子どもがいない場合のみ | 子も親もいない場合(遺留分なし) |

相続の手続きを進める上で、まずは「誰が引き継ぐか(法定相続人)」を把握することがすべてのスタートラインになります。

法律では、配偶者は常に相続人となり、次に子ども、親、兄弟姉妹の順で優先順位が明確に決められています。

まずは、自分の家族構成なら「誰が相続人になるのか」を先ほどの表で確認しておきましょう。

💡 【絶対に知っておきたいポイント:遺留分(いりゅうぶん)のルール】

相続において、もう一つ忘れてはいけないのが「最低限もらえる割合(遺留分)」という強力なルールです。

- 遺言書よりも優先される

たとえ親の遺言書に「全財産を長男に譲る」と書いてあっても、他の相続人(配偶者や子どもなど)には最低限の取り分が法律で保証されています。 - 請求されたら「現金」で払う必要がある

もし他の相続人から「私の遺留分を払って!」と請求された場合、長男はその分を現金で支払う義務が生じます。

この「遺留分」の存在を知らずに遺言書を作ってしまうと、後から大きなトラブル(争族)に発展しがちです。ま

ずはこのルールを知っておくことが、家族の揉め事を防ぐ最大の防波堤になります。 (※なお、兄弟姉妹にはこの遺留分は認められていません)

遺言書は必要?自筆証書遺言と公正証書遺言の選び方

親の意思を明確に残す遺言書ですが、書き方によって無効になるリスクがあるため選び方が重要です。

自分で書く「自筆証書遺言」は手軽でお金もかかりませんが、日付や印鑑の漏れなど、厳格なルールを一つでも間違えると法的な効力を失ってしまいます。

実務家の視点からお伝えすると、費用はかかっても公証人が作成する「公正証書遺言」を選ぶのが圧倒的に安心です。

残された家族が「この遺言書は本物か」と疑心暗鬼になるのを防ぎ、死後すぐに手続きへ移行できるからです。

📊 自筆証書遺言と公正証書遺言の違い

| 🔍 比較項目 | 💰 費用 | ✍️ 作成の手間 | ⚠️ 無効になるリスク | 🏛️ 死後の手続き |

|---|---|---|---|---|

| 🖊️ 自筆証書遺言(法務局保管なし/あり) | 無料 / 安い(数千円程度) | 自分で書く(厳格なルールあり) | 高い / 形式不備は防げる | 検認が必要 / 検認不要 |

| ⚖️ 公正証書遺言 | かかる(財産額に応じて数万円〜) | 公証人が作成するため手軽で確実 | 極めて低い(実務上最も安心) | 検認不要(すぐ手続きに移行できる) |

【FP1級・宅建の視点】教科書通りにいかない「実家の不動産」が分割を難しくする理由

🏠 実家の不動産:4つの分け方と注意点

| 🔍 比較項目 | 💰 代償分割 | 💴 換価分割 | ✂️ 現物分割 | 🤝 共有分割 |

|---|---|---|---|---|

| 📝 どんな方法? | 1人が実家を継ぎ、他の人に現金を払う | 実家を売却し、そのお金をみんなで分ける | 土地を物理的に切り分けて分ける | 相続人全員の共有名義にする |

| ⚠️ 実務上の注意点 | 家を継ぐ人に「現金の準備」がないと実行できない | 最も公平だが、思い入れのある実家を手放すことになる | 土地の形が悪くなったり、価値が下がるリスクがある | 【実務上NG】将来、売却や建て替えが困難になる |

マカロン

マカロンねえ泉ちゃん、実家はお金みたいにスパッと分けられないなら、とりあえず兄弟みんなの『共有名義』にしておけば平和なんじゃない?

泉マカロン、実務上それだけは絶対に避けてほしい『NG行動』なの!なぜ共有名義が危険なのか、宅建とFPの視点から詳しく解説するわね。

相続で最も頭を悩ませるのが、「実家」という不動産の扱いです。

預貯金のように1円単位で綺麗に分けられないため、長男が家を継ぐ代わりに他の兄弟へ現金を渡す「代償分割」などの方法を取るのが一般的とされています。

しかし、家を引き継ぐ側に十分な現金がなければ、思い入れのある家を売却してお金で分けるしか道がなくなってしまうことも珍しくありません。

不動産の価値は、固定資産税の評価額と実際に売れる価格(時価)で大きく異なるため、事前に「実家をどうするか」という方向性だけでも共有しておくことが最大の防衛策になります。

親が元気な今だからできる、トラブルを回避する3つの終活アクション

💡 この章の要約

制度を理解した後は、「使っていない口座の解約」や「親の想いを聴く」といった、今日からできる具体的な行動(終活)に落とし込みます。

相続の基本を理解したら、次は親が元気なうちに行動を起こす番です。

泉ここでは、今日からすぐに始められて、将来の家族を確実に救う「3つの具体的な終活アクション」についてお伝えします。

・遺族を救う最初の一歩:使っていない銀行口座・クレジットカードの解約

・お金の話より先にするべき「介護」と「認知症」の備え

・【キャリコン視点】親のプライドを傷つけずに「終活」を切り出す対話のコツ

遺族を救う最初の一歩:使っていない銀行口座・クレジットカードの解約

将来の相続手続きを劇的にラクにするのが、不要な口座やクレジットカードの「断捨離」です。

親が亡くなると金融機関の口座は凍結され、一つひとつ解約や名義変更の手続きをする必要があります。

残高が数百円しかない地方銀行の口座や、年会費だけ引き落とされている古いカードの処理に、残された家族は多くの時間と労力を奪われることになります。

まずは「使っていない通帳、一緒に整理しない?」と声をかけ、メインバンクを1〜2つに絞ってもらうだけでも、遺族の負担を減らす立派な終活になります。

お金の話より先にするべき「介護」と「認知症」の備え

実は、相続税などの「死後のお金」よりも先に直面しやすいのが、認知症による「口座凍結」のリスクです。

親の判断能力が低下すると、実家を売却して施設入居費に充てたり、定期預金を解約したりすることが原則としてできなくなってしまいます。

いざという時に「誰が介護のキーパーソンになるか」「費用はどの財布から出すか」を決めておかないと、子世代が経済的な負担を抱え込むことになりかねません。

「もしもの時の希望」を元気なうちに聞いておくことが、家族全員の生活を守る強力な防波堤になります。

【キャリコン視点】親のプライドを傷つけずに「終活」を切り出す対話のコツ

マカロン親に『そろそろ終活してよ』なんて言ったら、『まだ死ぬ準備なんてしない!』って絶対怒られるよ…。

泉マカロン、その通り!実は親に対して『終活』という言葉をそのまま使うのは一番のNGなの。キャリコンの視点から、親のプライドを守りながら自然に聞き出せる『魔法のアプローチ』を教えるわね。

親に「終活」という言葉をそのまま使うと、「まだ死ぬ準備なんてしたくない」と警戒されてしまうことがほとんどです。

キャリアコンサルティングの視点としておすすめしたいのが、「死」ではなく「日常の延長線上(入院や災害)」から話題を広げ、まずは自分(子)の備えから見せる「自己開示」のアプローチです。

例えば、「最近、地震や災害が多いから、もしもの時のために自分の口座情報やパスワードをノートにまとめ始めたんだ。

お父さんって、こういうのどうやって整理してる?」と切り出します。

あくまで「人生の先輩にアドバイスを求める」というスタンスをとるのがポイントです。

親のプライドをしっかり立てつつ、「一緒にやってみない?」と共同作業に持ち込むことで、警戒されることなく、自然と実家のお金の話も聞き出しやすくなります。

まとめ|完璧を目指さない終活。働きながら進めるためのロードマップ

終活や相続準備は、一度にすべてを完璧に終わらせる必要はありません。

泉最後に、多忙な会社員が自分の生活を犠牲にせず、無理なく親と進めていくためのステップとロードマップを整理します。

・【40代会社員の本音】平日に休めない!働きながらの相続手続きは想像以上に過酷

・不安を安心に変える「エンディングノート」の活用法

・まずはここから。次の週末に親と話したい「3つのリスト」

【40代会社員の本音】平日に休めない!働きながらの相続手続きは想像以上に過酷

働き盛りの私たちにとって、平日の日中に役所や金融機関を何ヶ所も回る相続手続きは、想像を絶する負担になります。

私自身も会社員として働いていますが、窓口が開いている時間に合わせて半休を何度もやりくりするのは骨が折れますし、仕事の合間に電話をかけ続けるような綱渡りの状況は避けたいのが本音です。

総務人事の現場でも、手続きの煩雑さから体調を崩してしまう社員を少なからず見てきました。

だからこそ、「親が元気なうちに情報をリスト化しておくこと」が、自分自身のキャリアと健康を守るための最強の自己防衛策だと言えます。

マカロン平日に役所や銀行を回るのって、想像以上に過酷なんだね…。なんだかちょっと焦ってきたかも。

泉私自身も日々会社員として働いているから、その焦りやしんどさは痛いほどわかるわ。でも、そのモヤモヤした不安こそが、行動を変える大切なエネルギーになるの。最初から完璧を目指さなくて大丈夫。今度の休みに、『ねえ、メインバンクってどこ使ってる?』と世間話のついでに聞いてみるだけでも、立派な第一歩ですよ!

不安を安心に変える「エンディングノート」の活用法

情報の整理に最も役立つツールが「エンディングノート」ですが、最初から全ページを埋めようとする必要はありません。

「想いを綴る」というハードルを一旦下げて、まずは「備忘録」や「パスワード帳」として事務的に使い始めるのが長続きのコツです。

資産の保管場所や、スマホ・パソコンのロック解除方法、連絡してほしい友人のリストなど、「親の頭の中にしかない情報」を外部に出してもらうだけで十分価値があります。

市販のノートを一冊プレゼントして、書けそうな項目から少しずつ埋めてもらいましょう。

まずはここから。次の週末に親と話したい「3つのリスト」

最後に、何から始めればいいか迷っている方へ、次の帰省や週末の電話で確認してほしい「3つのリスト」を提案します。

1つ目は「メインで使っている銀行と証券口座」、2つ目は「実家以外の不動産(山林なども含む)の有無」、3つ目は「毎月引き落とされている保険やサブスク」です。

この3点だけでも把握できれば、残された家族の負担と将来の不安は大きく軽減されます。

泉完璧な終活を目指して先延ばしにするより、まずは「今の状況を共有する」という小さな一歩を踏み出してみてくださいね。

Q&A

- 親がまだ60代で元気です。終活の話をするのは早すぎますか?

-

早すぎることは全くありません。むしろ「元気な今」がベストタイミングです。 病気になってからや、介護が始まってからお金の話をすると「縁起でもない」と親も感情的になりやすくなります。旅行や帰省のタイミングなどで、「スマホのパスワードってどこかにメモしてる?」といった日常の延長線上から、少しずつ情報共有を始めておくのがトラブルを防ぐコツです。

- 親に借金があるかどうかわかりません。借金も相続されますか?

-

はい。預貯金や不動産だけでなく、借金や未払いの税金なども相続されます。 もし「プラスの財産」より借金などの「マイナスの財産」の方が多い場合は、一切の財産を引き継がない「相続放棄」という手続きを選ぶことができます。ただし、この手続きは原則として「亡くなったことを知ってから3ヶ月以内」に行う必要があるため、親が元気なうちにクレジットカードやローンの状況を把握しておくことが非常に重要です。

- 親に遺言書を書いてほしいのですが、嫌がられてしまいます。

-

無理に書かせるのは逆効果です。まずは「エンディングノート」から始めてみましょう。 遺言書=死を連想させるため、抵抗感を持つ親御さんは少なくありません。まずは法的効力のないエンディングノートで、「万が一の時、ペットはどうする?」「延命治療の希望はある?」など、お金以外の「親の想い」を聞くことからスタートしてみてください。対話を重ねるうちに、自然と財産の整理にも繋がりやすくなります。