新NISAを始める人が周りで増えているけど、なんだか難しそう…そう思っていませんか?

- 新しい制度ができたと聞いたけど、正直、どこが変わったのかわかりません。

- 投資に興味はあるけど、専門用語ばかりで頭が痛い。

- 本当にメリットがあるのか、ちゃんと活用できるのか不安…

こんなモヤモヤを抱えているあなたの気持ち、とてもわかります。

始めての投資は不安になりますし、なんだかハードルが高いと感じますよね。

でも大丈夫。本記事では、新NISAの基本の仕組みを分かりやすく丁寧に解説します。

私の周りでは、かつて「投資なんて自分には縁がない」と思っていた人が、新NISAを使い始めたことで未来の目標に向けた資産づくりをスタートさせ、思わぬ安心感を得たという事例もあります。

難しそうな印象がありますが、実は初心者でも簡単に使えて、お金の不安を解消できる仕組みが詰まっています。

新NISAは「難しそう」を超えた先に、あなたの未来を大きく変える可能性が秘められています。

この記事を読んで、その一歩を一緒に踏み出しましょう!

【この記事を読んでわかること】

・新NISAの基本の仕組みと初心者が知っておきたい3つのポイント

・旧NISAとの違いがひと目でわかる「5つの大改正」

・投資初心者でも安心して実践できる5つの活用コツ

・年齢や目的に合わせた資産配分の考え方(120−年齢の法則)

・SBI証券・楽天証券の比較から、自分に合った口座選びのヒント

泉

🟢プロフィール

FP1級・宅建・キャリアコンサルタント資格を保有。

株式投資歴8年、新NISAを実践中。

つみたてNISAでコツコツ積立を続けてきた経験から、

新NISAでも初心者が安心して始められるヒントを紹介しています。

「はじめての資産づくりをやさしくサポート」を大切にしています。

この記事は新NISAを活用した株式や投資信託の投資情報の提供も行っていますが、特定の投資手法を推奨するもの、またその有用性を保証するものではありません。

新NISAを含む投資や資産運用には一定のリスクがともないます。運用によって生じた利益・損失について、筆者は一切責任を負いません。

投資や資産運用は必ず、ご自身の責任と判断のもとで行うようにお願いいたします。

1. 新NISAの仕組みをわかりやすく解説|初心者が押さえる3つの基本

投資を始めたいと思っても「新NISAって何?」と疑問を持つ方は多いです。

泉

泉ここでは、制度を理解するうえで最低限押さえておきたい3つの基本ポイントを解説します。

税金がかからない「非課税」の仕組みをシンプルに理解

新NISAの最大の魅力は、投資で得た利益に税金がかからないことです。

通常、株式や投資信託の利益には約20%の税金が引かれます。(正確には20.315%)

たとえば100万円の利益なら20万円は税金として差し引かれるため、実際に手元に残るのは80万円です。

しかし新NISAなら、この20万円分を払う必要がなく、100万円をそのまま受け取れます。

税金がかからない分、資産を効率よく増やせるため、投資初心者にとって大きな安心材料になります。

泉非課税の力って本当に大きいの。払わずに済む税金分も資産になるから、想像以上の差になるわよ

マカロン

マカロン税金20%って聞くと小さく感じるけど…100万円で20万円も差が出るなんてびっくりだね!

新NISAはいつから始まった?制度の背景を整理

新NISAは2024年1月にスタートしました。

それまでの「一般NISA」と「つみたてNISA」を統合し、より多くの人が投資を続けやすい制度に改正されたのです。

従来は投資期間に制限がありましたが、新制度では非課税での運用が一生涯可能になりました。

投資初心者にとっても「始め時を逃したら損」ということがなく、今から始めても十分に恩恵を受けられます。

新NISAは長期的に安心して資産形成できる仕組みへと進化した制度なのです。

泉2024年に始まったばかりだから、今から始めても全然遅くないのよ。

マカロンえっ、そうなんだ!なんとなく“もう出遅れたかも”って思ってたけど安心した〜

18歳から誰でも利用できる一生モノの制度

新NISAは18歳以上の日本に住む人なら誰でも利用できます。

年齢の上限はなく、20代でも50代でも同じように非課税のメリットを受けられる点が特徴です。

たとえば18歳から始めた場合、平均寿命まで約70年にわたり制度を活用できる計算になります。

一方で、40代や50代から始めても、老後資金の準備に大きく役立ちます。

つまり「若くないと意味がない」ということはなく、誰にとっても一生使える強力な制度だといえます。

泉若い人はもちろん、50代からでも十分活用できるの。年齢に関係なく一生の資産づくりに役立つ制度よ。

マカロン70年も使えるなんて…ほとんど一生だね!“自分には遅いかも”って人も気にしなくていいんだ!

2. 新NISAの変更点|5つの大改正でここまで進化した!

新NISAは、旧制度から大幅に改善されました。

泉ここでは特に知っておきたい5つの改正ポイントを、初心者にもわかりやすく整理して解説します。

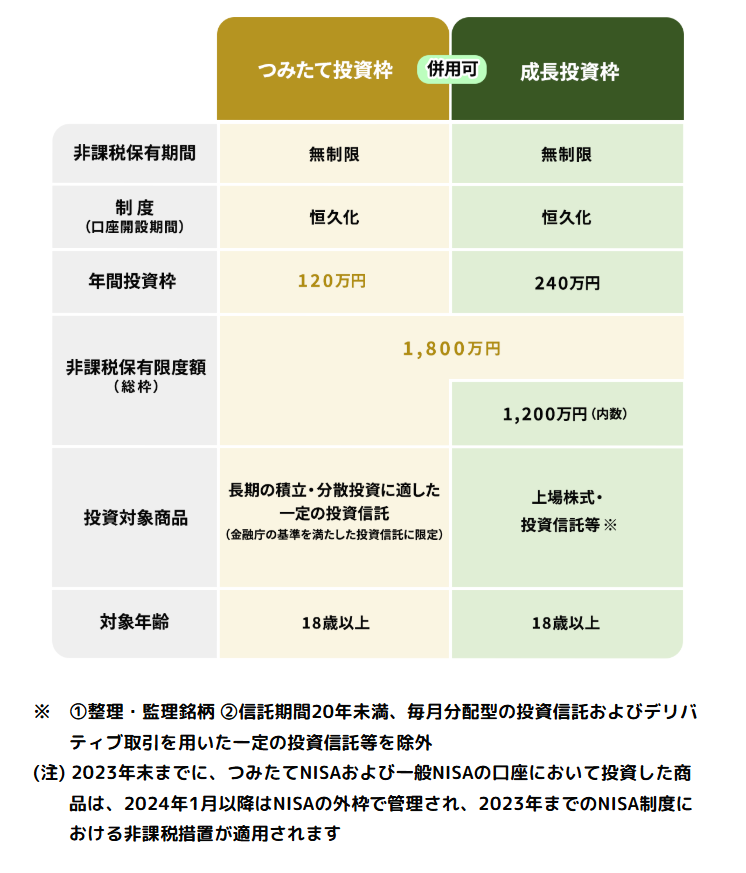

<新NISA概要>

引用|金融庁:NISAを知る

1. 投資期間・非課税期間が「無制限」に拡大

| 制度 | 投資期間の上限 | 非課税期間 | 特徴 |

|---|---|---|---|

| 旧つみたてNISA | 2018〜2023年 | 最長20年 | 少額を長期で積立可能 |

| 旧一般NISA | 2014〜2023年 | 最長5年 | 幅広い商品に投資可能 |

| 新NISA | 制限なし | 無制限 | 永続的に非課税で投資できる |

これまでのNISAでは投資できる期間や非課税の適用期間に制限があり、一般NISAは最長5年、つみたてNISAは最長20年という縛りがありました。

新NISAではこの制限がなくなり、非課税のままいつまでも投資を続けられます。

期限切れによる手続きも不要になり、シンプルで使いやすい制度になりました。

泉期限を気にせず続けられるから、安心して長期運用に集中できるわね。

マカロン“終わりがない”って、シンプルでわかりやすい!始めやすくなったね。

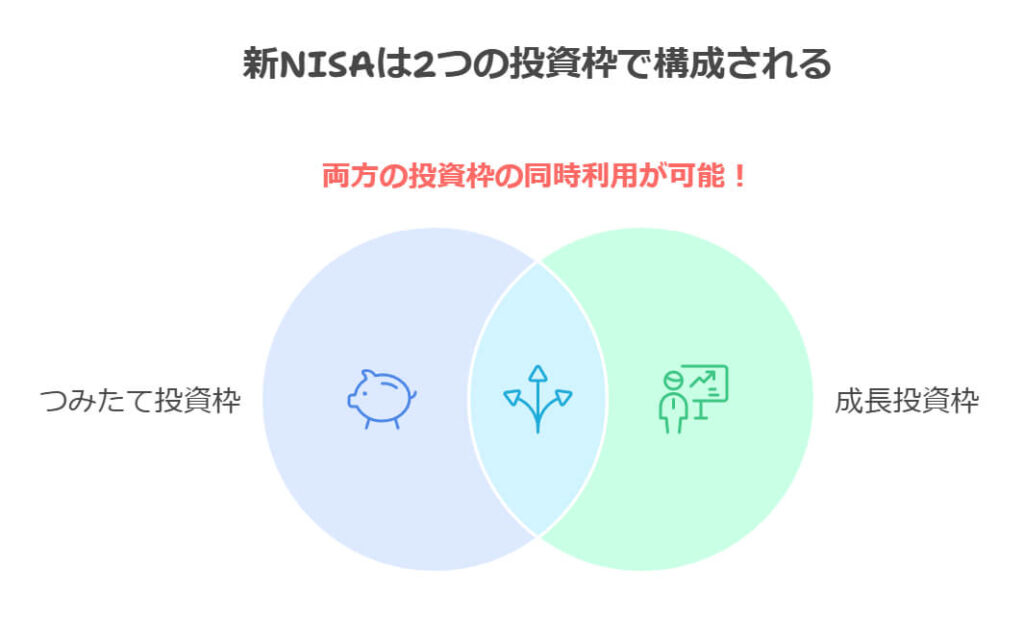

2. つみたて投資枠と成長投資枠を同時利用できる仕組み

旧制度では「つみたてNISA」か「一般NISA」のどちらか一方しか使えませんでした。

新NISAでは「つみたて投資枠(年間120万円)」と「成長投資枠(年間240万円)」を併用可能。

コツコツ積立と株式投資を同時に行えるため、目的に合わせた柔軟な運用が可能です。

泉積立と株式投資を同時にできるのは、目的に合わせて使い分けられる強みよ。

マカロンこれなら“コツコツ派”も“チャレンジ派”もどっちも満足できそう!

3. 年間360万円まで投資できる非課税枠

| 投資枠 | 年間投資上限額 | 投資対象商品 |

|---|---|---|

| つみたて投資枠 | 120万円 | 長期投資に適した投資信託。 |

| 成長投資枠 | 240万円 | 上場株式・投資信託・ETFなど。 |

| 合計 | 360万円 | 両方を組み合わせて使える。 |

旧制度では年間投資額の上限がつみたてNISAで40万円、一般NISAで120万円でした。

新NISAでは大幅に拡大し、年間最大360万円まで非課税で投資可能になりました。

これにより、将来の資産形成を加速させたい人にとっても十分な枠が確保されています。

泉年間の投資可能額が一気に拡大したことで、本気で資産形成したい人にも十分対応できるわ。

マカロン旧制度の40万や120万に比べると、360万円ってすごく大きいね!

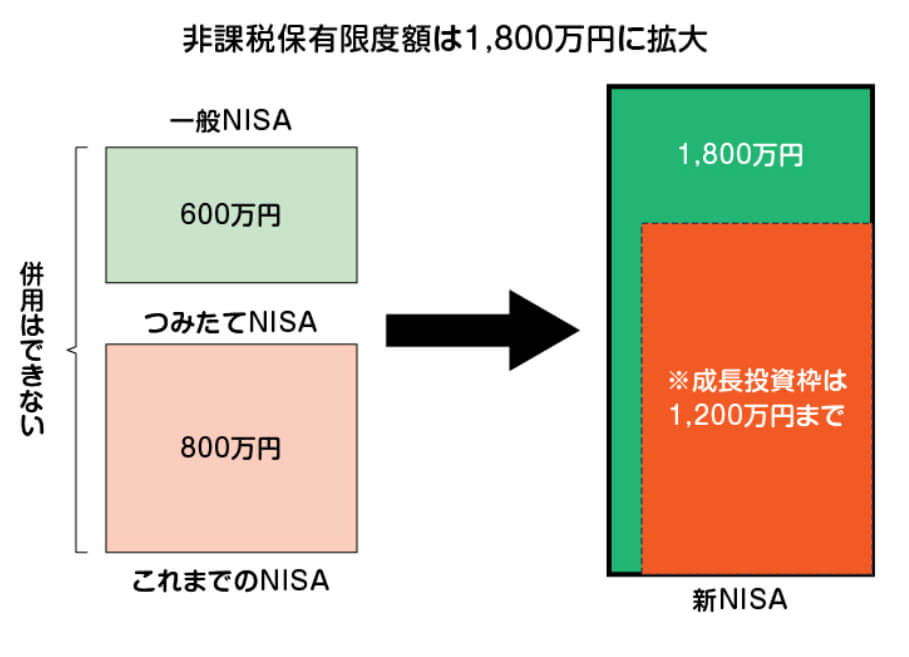

4. 生涯1,800万円の非課税枠が設定

引用|三井住友銀行:新NISAで上限額・限度額は拡大!年間投資枠と非課税保有限度額に分けて解説

新NISAでは「一生のうちに非課税で投資できる上限額」として1,800万円が設定されました。

つみたて投資枠と成長投資枠の配分は自由ですが、成長投資枠は1,200万円までと制限があります。

購入した商品が値上がりしても課税されることはなく、制度の恩恵を最大限に活用できます。

泉“一生涯の非課税枠”が決まったことで、長期的なライフプランを描きやすくなったの。

マカロン1,800万円って聞くと“将来に備えられる仕組みなんだ”って安心できるね。

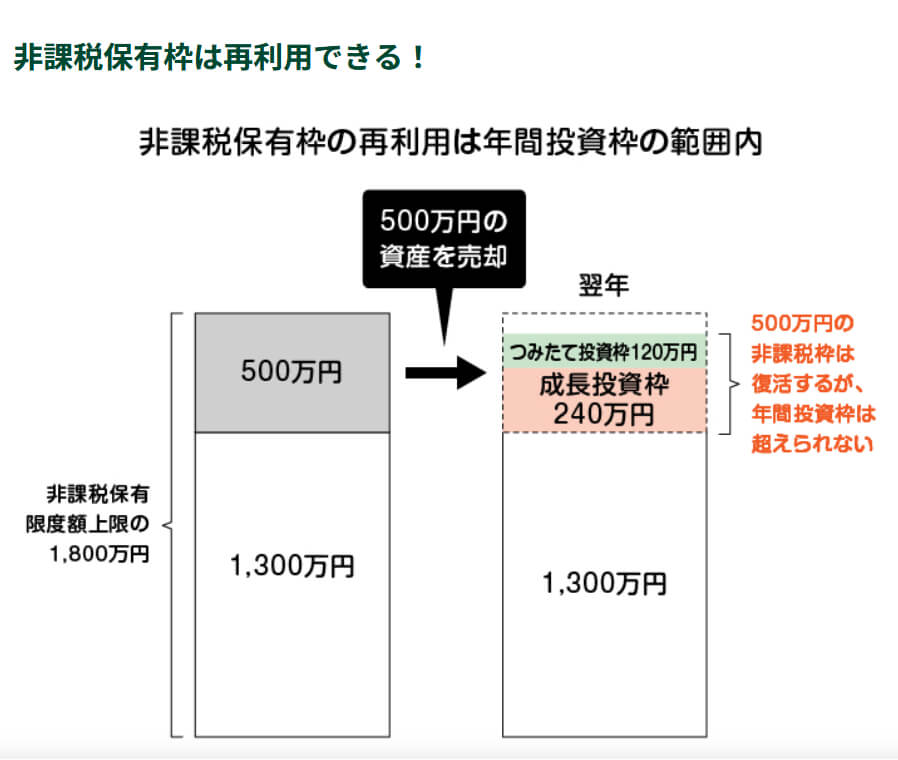

5. 売却枠が復活!新しい仕組みで柔軟に運用できる

引用|三井住友銀行:新NISAで上限額・限度額は拡大!年間投資枠と非課税保有限度額に分けて解説

旧制度では一度使った投資枠は戻りませんでしたが、新NISAでは売却すると翌年に同額の枠が復活します。

たとえば100万円分を売却すれば、翌年にまた100万円分を投資できます。

ライフイベントに合わせて運用資金を取り崩しつつ、再び投資を続けられる柔軟な仕組みです。

泉必要なときに資金を取り崩しても、翌年に枠が戻るから無駄なく運用できるのよ。

マカロン“売ったら終わり”じゃないのがうれしい!これなら安心して使えそう!

3. 初心者でもわかりやすい!新NISAを最大限活用する5つのコツ

新NISAを使えば誰でも資産形成を始められますが、効果的に活用するにはちょっとした工夫が必要です。

泉ここでは、投資初心者が失敗を避けながら続けられるための5つのコツを紹介します。

投資目的を明確にして「無駄なリスク」を避ける

投資を始める前に「何のために、いつまでに、いくら必要か」を決めることが大切です。

目的がないと、その場の気分で投資をしてしまい、大きなリスクを背負うことになりかねません。

たとえば「10年後に住宅の頭金を300万円用意したい」と決めれば、必要な積立額や運用方法がはっきりします。

目的を定めることで投資方針がぶれにくくなり、安心して続けられるのです。

泉“目的”を決めると投資がブレないの。家の頭金、老後資金…明確にするほど安心よ。

マカロンあなたの目標に合わせて、新NISAをうまく活用してみよう!

複利効果を味方にする長期投資の魅力

投資は長く続けるほど「複利」という強力な効果を得られます。

複利とは、利益が再び元本に組み込まれて、さらに利益を生む仕組みです。

仮に100万円を年5%で20年間運用すると、単利なら約200万円にしかなりませんが、複利なら265万円ほどに増えます。

短期的な値動きに惑わされず、長期の視点を持つことで資産形成の成功率はぐっと高まります。

泉投資は“時間”が最大の味方。複利は長く続けるほど力を発揮するのよ。

マカロン利息にも利息がつく…雪だるまみたいに増えていくんだね!

分散投資の仕組みをわかりやすく理解する

| 🧩 分散の方法 | 📌 具体例 | ✅ メリット |

|---|---|---|

| 資産クラスで分散 | 株式・債券・金など | 値動きが異なる資産を組み合わせ安定性アップ |

| 地域で分散 | 日本株・米国株・新興国株など | 特定地域の不調をカバーできる |

| 業種で分散 | IT・食品・医薬品・インフラなど | 景気変動リスクを業種ごとに分散 |

投資先を一つに絞るのは危険です。

たとえば同じ業種の株ばかりを買うと、その業界が不振になれば一気に資産が減る可能性があります。

株式だけでなく、異なる業種や地域、さらには債券や金などにも分散することで、リスクを抑えられます。

実際に年金を運用する公的機関でも分散投資が徹底されており、長期的に安定した成果を出しています。

安心して投資を続けるためにも分散は欠かせません。

泉“卵は一つのかごに盛るな”という言葉の通り、投資は分散が大事よ。

マカロン株だけじゃなくていろんな資産に分けると安心なんだね!

毎月の積立投資でコツコツ資産形成

初心者が無理なく続けられる方法が「積立投資」です。

毎月一定額を自動的に投資する仕組みを作れば、高値のときは少なく、安値のときは多く買うことになり、平均購入価格を抑えられます(ドルコスト平均法)。

さらに一度設定すれば自動で積み立てられるので、値動きに一喜一憂せず継続できます。大きな資金がなくても始められるのもメリットです。

泉積立は一度設定すれば自動で継続できるから、投資を習慣にしやすいの。

マカロンズボラな私でもできそう!“自動でコツコツ”って心強い〜

生活費を守りながら投資する「120−年齢の法則」

投資で大切なのは「生活に無理をさせないこと」です。

そのため、まずは生活費6か月分の預貯金を確保してから始めるのが基本です。

そのうえで、自分の年齢に応じて投資比率を考えるのに役立つのが「120−年齢の法則」です。

<「120−年齢」の法則(資産500万円の場合)>

| 🎂 年齢 | 📊 投資と現金の比率 | 📈 投資信託・株式(全世界株式など) | 💵 現金 | 🧮 資産500万円での配分例 |

|---|---|---|---|---|

| 30歳 | 90:30 | 375万円 | 125万円 | 長期運用を優先 |

| 40歳 | 80:40 | 333万円 | 167万円 | バランス型の配分 |

| 50歳 | 70:50 | 292万円 | 208万円 | 安定性を少し強化 |

たとえば30歳なら資産の90%を投資に、40歳なら80%を投資に回すといった目安になります。

投資と生活のバランスを保つことで、安心して続けられます。

泉投資は生活の安定があってこそ。年齢に応じた配分でリスクを調整するのがコツよ。

マカロン生活費を守るのが最優先なんだね!無理せず続けられそう。

4. 新NISA口座はどこで開く?人気の証券会社2社を比較

新NISAを始めるには、まず金融機関で口座を開設する必要があります。ただし1人1口座しか持てないため、最初の選択がとても重要です。

泉ここでは特に人気の高いSBI証券と楽天証券を比較し、それぞれの特徴を紹介します。

SBI証券 の特徴|商品数・ポイント制度の充実度

の特徴|商品数・ポイント制度の充実度

| つみたて投資枠対象商品 | 成長投資枠対象商品 | クレカ積立 |

|---|---|---|

| 248本 | 1,263本 | OK 三井住友カード、Oliveなど |

| ポイント | ポイント付与率 | ポイントの使い道 |

| Vポイント dポイント PayPayポイント Pontaポイント JALのマイル | 0%~最大3.0 % ※年間利用金額に応じて、ポイント付与率が変動する | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント、dポイント等 |

(2025年1月5日調査時点)

豊富な金融商品

SBI証券では国内株式、外国株式、投資信託、IPOなど、非常に多くの金融商品を選ぶことができます。

特に、つみたて投資枠では248本の銘柄から選択できるため、投資の選択肢が広がります。

多彩なポイントプログラム

SBI証券はVポイント、Pontaポイント、dポイントなど、さまざまなポイントプログラムを用意しており、投資信託を保有することでポイントを得ることができます。

また、三井住友カードを利用したクレジットカード積立では、最大3%のVポイントが付与され、さらにポイントが貯まりやすくなります。

投資信託マイレージ制度

保有している投資信託の金額に応じてポイントが加算される制度があり、これにより長期の投資を考えている方にも魅力的です。

これらのメリットを使えば、初月からたくさんのポイントを獲得でき、とてもお得に投資できます。

泉取扱商品が豊富で、ポイント制度も充実しているのがSBI証券の強みね。

マカロン選べる商品が多いのは安心だね!ポイントで得できるのもいいなぁ。

楽天証券の特徴|楽天経済圏との相性抜群

| つみたて投資枠対象商品 | 成長投資枠対象商品 | クレカ積立 |

|---|---|---|

| 239本 | 1,256本 | OK 楽天カード |

| ポイント | ポイント付与率 | ポイントの使い道 |

| 楽天ポイント | 0.5%~2.0% ※カードのランクで変動 | 楽天経済圏での買い物 ポイント投資 |

(2025年1月5日調査時点)

多彩なサービスと商品

引用|楽天証券:投資初心者でも安心!おトクな投資のはじめかた

楽天証券もさまざまな投資商品を取り扱っており、つみたて投資枠の銘柄数は239本と充実しています。

特に楽天ポイントを貯めて利用する仕組みは、楽天経済圏の活用が進んでいる方には非常に魅力的です。

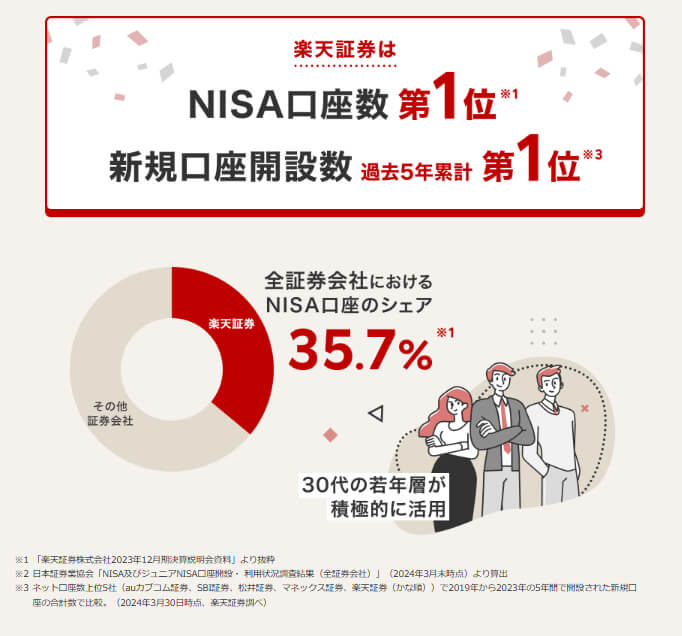

高い口座シェア

楽天証券は、NISA口座のシェア35.7%を誇り、これはサービスの質だけでなく楽天ポイントの利便性に支えられています。

投資信託の買付代金の一部または全てに楽天ポイント、楽天証券ポイントを利用することができることも、現金での投資よりも心理的ハードルが低く、多くの若者層から選ばれる理由となっています。

クレカ積立のメリット

楽天カードを利用してのクレカ積立は、楽天ポイントを貯めるための効果的な方法であり、また、日常生活でもポイントを有効活用することで、実質的な投資コストを下げることができます。

決済額に応じて最大2%の楽天ポイントが付与されるため、お得に資産形成をすることが可能になります。

泉楽天サービスをよく利用する人なら、ポイントを投資に回せる楽天証券が便利よ。

マカロンお買い物で貯めたポイントで投資って楽しそう!

どちらを選ぶ?ライフスタイル別にわかりやすく解説

SBI証券と楽天証券はどちらも魅力的ですが、選ぶ基準はライフスタイルによって変わります。

楽天市場や楽天カードを日常的に使っている人は、ポイントを一体的に活用できる楽天証券が向いています。

一方、より多くの商品から選びたい、また複数のポイント制度を使い分けたい人にはSBI証券がおすすめです。

迷った場合は「普段よく利用しているサービスに合わせる」という基準で選ぶと、後悔の少ない選択ができます。

泉普段の生活に合う証券会社を選ぶのが、無理なく続けられるコツよ。

マカロン普段の暮らしとリンクするって、投資がぐっと身近に感じられるね!

まとめ|新NISAを味方につけて、今日から資産形成を始めよう

ここまで新NISAの仕組みや活用法を解説してきました。

泉最後に、重要なポイントを振り返りながら、最初の一歩を踏み出すためのヒントをまとめます。

この記事で紹介した新NISAのポイントを振り返り

新NISAは、投資の利益が非課税になる制度で、2024年にスタートしました。

従来との大きな違いは、非課税期間が無制限になり、年間360万円・生涯1,800万円まで投資できる点です。

さらに売却枠が翌年に復活するなど、柔軟性も高まりました。

初心者が意識すべきは「目標を決める・長期で投資する・分散する・コツコツ積み立てる・生活費を守る」という5つの基本です。

これらを実践すれば、新NISAは将来の資産形成に強力な味方となります。

泉非課税・長期・分散・積立・生活バランス。この5つを意識すれば、無理なく将来に備えられるわ。

マカロンなるほど!シンプルだから初心者でも続けられそうだね。

少額でも「今すぐ始める」ことが成功の第一歩

投資は「始めるタイミング」が何より大切です。

まとまった資金がなくても、毎月1万円から積立を始めるだけで未来の資産は大きく変わります。

たとえば月1万円を年利3%で20年間続ければ、元本240万円が約328万円に育ちます。(参照:金融庁「つみたてシミュレーター」)

大切なのは「少額でも継続する仕組みを作ること」です。

始めるのを先延ばしにすると、その分だけ複利の効果を得られる時間が減ってしまいます。

今日から一歩を踏み出すことで、将来の安心に確実につながります。

泉完璧な準備よりも、まずは少しだけ投資してみることが大切よ。

マカロンコンビニのお菓子を1回我慢するくらいなら、私にもできそう!

Q&A

- 新NISAは誰でも利用できますか?

-

新NISAを利用できるのは、18歳以上の日本在住者です。未成年は対象外ですが、上限年齢はなく、何歳からでも始められます。

- 新NISAの仕組みは旧制度とどう違うのですか?

-

大きな違いは「投資期間・非課税期間が無制限になったこと」と「年間360万円・生涯1,800万円まで非課税で投資できること」です。また、つみたて投資枠と成長投資枠を併用できる点も改正ポイントです。

- 新NISAを利用するメリットは何ですか?

-

最大のメリットは「投資で得た利益が非課税」になる点です。通常は約20.315%の税金がかかりますが、新NISAなら丸ごと受け取れます。長期で続けるほど大きな差が生まれます。

- 投資初心者でも大丈夫ですか?

-

大丈夫です。新NISAは少額から始められ、積立投資や分散投資をしやすい仕組みになっています。長期・積立・分散を意識すれば、初心者でも安心して利用できます。

- 証券会社はどこで口座を開設すればよいですか?

-

新NISAは1人1口座までしか持てません。人気はSBI証券と楽天証券で、商品数やポイント制度が充実しています。普段の生活スタイル(楽天経済圏を使うかどうか等)に合わせて選ぶとよいでしょう。

- 途中で売却したらどうなりますか?

-

新NISAでは売却した分の枠が翌年に復活します。ライフイベントに合わせて資金を取り崩しても、再度投資できる柔軟な仕組みです。