「新NISAって夫婦で使うとおトクらしいけど、実際どうすればいいの?」

そんな疑問や不安を抱えている方、多いのではないでしょうか。

新NISAは、1人あたり最大1,800万円、夫婦なら合計でなんと3,600万円もの非課税枠を活用できる制度。

資産形成を考えるうえで、これほど心強い仕組みはなかなかありません。

でもその分、「どちらがどれくらい投資する?」「生活費とのバランスはどうする?」など、夫婦ならではの悩みも出てきます。

投資は片方だけが頑張っても、なかなかうまくいきません。

だからこそ、夫婦で情報を共有し、お互いの役割や目的を話し合いながら進めることが大切です。

この記事では、夫婦それぞれが新NISAをどう活用すれば良いのか、実践的なアイデアや注意点をわかりやすく解説。

初心者でも「これならできそう」と思えるヒントが満載です。

お金の未来を2人で考える第一歩、ぜひこのページからはじめてみませんか?

【この記事を読んでわかること】

・新NISAは夫婦ダブル活用で非課税3600万に!別々の口座での積立がお得

・新NISAを夫婦それぞれで始めるメリット4つ

・夫婦の新NISA投資戦略:非課税枠を最大限活用するコツ

・新NISAを夫婦それぞれで始める際の注意点

・事前に確認!夫婦の新NISA口座運用ルール

・夫婦で始める新NISAにおすすめネット証券3社

泉

🟢プロフィール

FP1級・宅建・キャリアコンサルタント資格を保有。

株式投資歴8年、新NISAを実践中。

つみたてNISAでコツコツ積立を続けてきた経験から、

新NISAでも初心者が安心して始められるヒントを紹介しています。

「はじめての資産づくりをやさしくサポート」を大切にしています。

この記事は新NISAを活用した株式や投資信託の投資情報の提供も行っていますが、特定の投資手法を推奨するもの、またその有用性を保証するものではありません。

新NISAを含む投資や資産運用には一定のリスクがともないます。運用によって生じた利益・損失について、筆者は一切責任を負いません。

投資や資産運用は必ず、ご自身の責任と判断のもとで行うようにお願いいたします。

1. 新NISAは夫婦ダブル活用で非課税3600万に!別々の口座での積立がお得

夫婦で新NISAを始めるかどうか迷っているなら、それぞれの名義で口座を開設してダブルで活用するのがおすすめです。

泉

泉なぜ「別々」の口座で積立を行うのがおすすめなのか、具体的に見ていきましょう。

新NISA口座は夫婦でまとめるべき?それぞれがいい?

新NISAは制度上「1人1口座」が原則で、夫婦で共有することはできません。

名義ごとに個別の口座を開設する必要があります。

また、扶養に入っているかどうかや収入の有無も関係なく、18歳以上であれば誰でも口座を持つことが可能です。

夫婦それぞれが口座を持てば、年間720万円、生涯3,600万円まで非課税で投資でき、クレカ積立によるポイント還元も各自で受け取れます。

将来の相続や万が一の備えとしても、口座を分けておくほうが管理がしやすく、制度を最大限に活用できます。

泉夫婦それぞれで活用したほうがお得なことが多いのよ。

マカロン

マカロン口座が別々だと安心も増えそうだね!

2. 新NISAを夫婦それぞれで始めるメリット4つ

夫婦で新NISAを活用するなら、1人ずつ口座を持つことで得られる利点が多くあります。

泉資産形成の柔軟性と効率性がぐっと高まる4つのメリットを見ていきましょう。

年間投資枠と生涯投資枠が倍増する

新NISAでは、1人あたり年間360万円、生涯1,800万円の非課税投資枠が用意されています。

夫婦それぞれで口座を持てば、その枠が単純に倍の年間720万円、生涯3,600万円まで広がります。

非課税の範囲内で大きな金額を運用できるため、複利の力を最大限に活かした資産形成が可能になります。

特に長期運用を考える方にとって、夫婦別口座の活用は効果的な手段です。

泉長期的な資産形成効果が倍になるのは大きいわね。

マカロン一人あたりの投資可能金額には上限があるもんね。二馬力は大きな強みになるね!

目的別に資産形成できる

夫婦でそれぞれNISA口座を持つと、用途に応じた資産形成がしやすくなります。

たとえば、夫は老後資金、妻はマイホームの頭金や教育費など、目的別に口座を使い分ければ管理もしやすく、無理のない計画が立てられます。

資産運用のゴールを分けることで、家計全体の見える化にもつながり、家庭内の役割分担も明確になります。

目的を分けて貯めることで、目標達成へのモチベーションも高まります。

泉口座の使い分けができるのは夫婦ならではの特徴よね。

マカロン目的を見失わないことが継続につながるんだね。

クレカ積立の恩恵が2倍に

新NISAではクレジットカードを使った積立投資が可能で、多くの証券会社でポイントが付与されます。

夫婦でそれぞれクレカ積立を行えば、ポイント還元も2倍に。

たとえば、楽天証券で月10万円ずつ積み立てると、夫婦合わせて年間12,000ポイントが貯まる計算です。

楽天証券やSBI証券では10万円までクレカ積立の上限が拡大しており、夫婦で利用すれば毎月20万円という高額の積立も可能です。

泉効率的にポイントを貯めながら資産も増やせるのが、夫婦別口座の強みよ。

マカロンクレカ積立は、カードの種類によってポイント還元率が0.5~5.0%と異なっていることには注意が必要だね。

成長投資枠を上手に使ってリスク分散投資が可能

新NISAの成長投資枠は年240万円まで活用でき、積み立てとは異なる柔軟な投資戦略が立てられます。

たとえば、夫は全世界株のインデックスファンドで安定運用、妻は高配当株や個別株で利回り重視という形も可能です。

たとえ市場が変動しても、異なる資産クラスに分散投資することで片方の成績がカバーする構造にすれば、精神的な負担も軽減されます。

また、投資スタイルを夫婦で分けることで、自分に合ったリスク許容度で運用できるのも大きな魅力です。

<夫婦で使う成長投資枠運用例>

| 運用方針 | 概要 | 向いている人 | 注意点 |

|---|---|---|---|

| ① 老後の資産形成 (慎重タイプ) | インデックス投信などをつみたて投資枠と成長投資枠で同時に積み立てる。運用がシンプルで長期安定を狙いやすい。 | 共働き・初心者・時間をかけて安定運用したい人 | 積立額を増やしすぎると早期に非課税枠を使い切ってしまう。 |

| ② 現役時代にも恩恵 (中間タイプ) | 成長投資枠を使って高配当株や株主優待銘柄を保有。配当や優待を得ながら非課税メリットを活用。 | 家計にゆとりがあり、インカム収入を増やしたい人 | 株価変動・配当減・優待廃止などのリスクに注意。 |

| ③リターンを重視 (積極的タイプ) | 成長投資枠でインデックスファンドなどを一括購入。早期投資で複利効果を狙うが、タイミングと商品選びが重要。 | ある程度まとまった資金があり、運用経験のある人 | 一括投資は価格変動リスクが高く、NISAは損失と相殺できない。 |

泉成長投資枠は、夫婦それぞれの個性を活かした資産形成に向いているわ。

マカロン夫婦で投資の計画を立てることで、自然とお金の使い方や資産運用についての会話が増えて、コミュニケーションが促進されそうだね!

泉そのとおり!そうやって、家庭内の金銭感覚も向上し、共通の目標に向かって進む意識が育っていくと思うわ。

3. 夫婦の新NISA投資戦略:非課税枠を最大限活用するコツ

新NISAでは夫婦それぞれに最大1,800万円の生涯投資枠が用意されています。

せっかくの非課税メリットを無駄にしないために、賢く投資枠を活用する方法を押さえておきましょう。

泉非課税枠を最大限に活かすための具体的な戦略を紹介します。

生涯投資枠3,600万円満額投資の方法

新NISAで非課税枠を最大限使い切るには、「年360万円×5年」の集中投資が最速ルートです。

夫婦2人なら年間720万円、5年で合計3,600万円まで非課税枠を一気に埋めることが可能になります。

まとまった資金がある場合は一括投資が有利とされており、時間をかけるよりも早期に資産を増やせる可能性が高まります。

ただし、相場下落のタイミングでの投資はリスクもあるため、夫婦で相談し、分散投資や積立型も視野に入れるのが現実的です。

泉相場は時期によって下落する期間もあるから、積み立て投資の方が有利になるケースもあるけれど、積み立て投資だと投資元本が増えるのに時間がかかるというネックがあるのも事実よね。

マカロンまとまった資金がある夫婦なら、新NISAで2人分の年720万円×5年間の満額投資を狙うのはありだと言えるよね。

夫婦それぞれで運用する商品・金融機関の選定

長期・非課税で運用する新NISAでは、信頼性と成長性のある商品選びが重要です。

たとえば、S&P500や全世界株式(オールカントリー)に連動するインデックスファンドは過去30年にわたって安定的に成長しており、長期運用での上昇が期待できることから新NISAとの相性も抜群です。

また、証券会社の選定はSBI証券や楽天証券のように、ポイント還元や取扱銘柄の豊富さで差が出ます。

夫婦で同じ金融機関を使うもよし、異なるサービスを比較して使い分けるのも戦略の一つです。

泉仮に証券会社が破綻したとしても、投資信託は別の販売会社に移管されて引き続き取引ができるから、夫婦で同じ金融機関を利用しても問題ないと思うわ。

マカロン将来のサービス変更の可能性を考慮して、夫婦それぞれで異なる証券会社を利用するという考え方もいいよね。

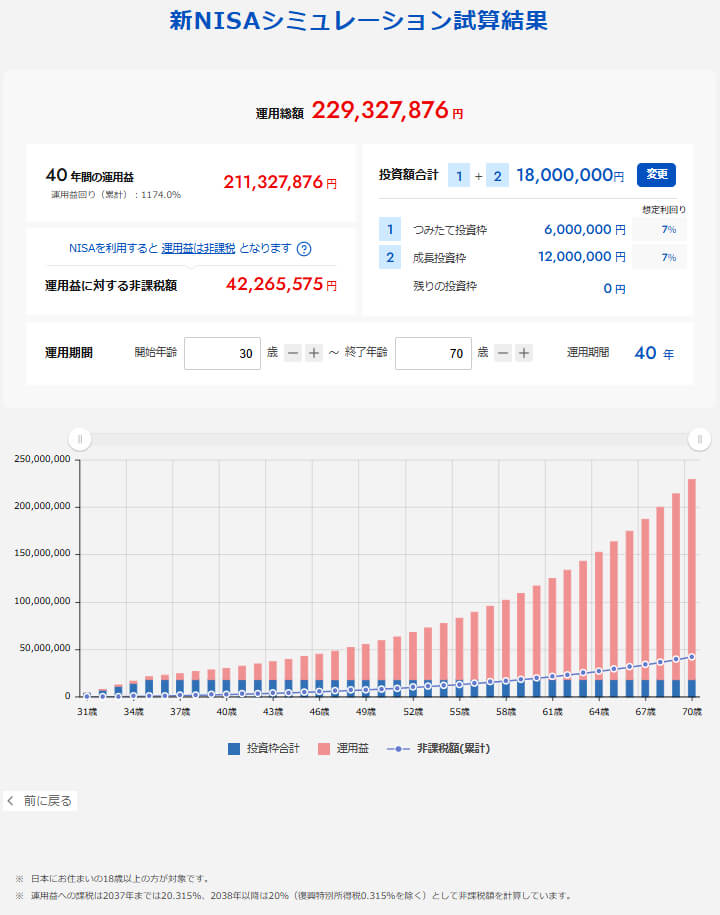

3600万から2億円を作れる!?運用シミュレーションを紹介

ここでは、夫婦で3,600万円の新NISA満額投資を行い、年利5%で運用した場合のシミュレーションをご紹介します。

引用|ウエルスアドバイザー株式会社:NISAシミュレーション

上記は1人分のシミュレーション結果ですが、30年目は6917万、40年目は1億1267万となり、夫婦二人分を合わせると運用総額が2億2535万となって2億円が達成できます。

また、仮に年利を7%と見積もれば、夫婦二人分を合わせて30年で約2億円超、40年で4億円以上に膨らむ試算もあります。

引用|ウエルスアドバイザー株式会社:NISAシミュレーション

これはすべて非課税でのリターンとなるため、複利効果が極めて高く、老後資金や子の教育資金として非常に有効です。

こうしたシミュレーションを事前に把握することで、投資計画に具体性とモチベーションを与えてくれます。

泉S&P500の過去30年の平均リターンは約12パーセント(参照:myINDEX)なので、7%で試算したとしてもそこまで非現実的な利回りではないと思うわ。

マカロン紹介したシミュレーションは一度も取崩しを行わないことを前提としているけど、現実的な新NISAの出口戦略としては、住宅購入時など、まとまった支出があるときに売却をして現金化するのがいいよね!

4. 新NISAを夫婦それぞれで始める際の注意点

夫婦で新NISAを活用する場合、資産形成が2倍のスピードで進む一方で、税務面や相続時の取り扱いには注意が必要です。

泉思わぬ落とし穴を避けるために、次の2点を押さえておきましょう。

別名義に投資資金を移す時は贈与税に注意

夫婦間でも、片方の名義口座に資金を移す際には贈与税のリスクが伴います。

たとえば、夫が妻のNISA口座に投資用の資金を振り込んだ場合、それが贈与と判断されると110万円を超えた分に対して課税される可能性があります。

たとえ家計が同じであっても、税務上は「個人」として扱われるため、資金の移動は慎重に行うことが大切です。

非課税に抑えるには、毎年110万円以内で分けて資金を渡す方法が現実的でしょう。

泉家族間で資金を与える場合、目的が投資のための資金であれば贈与税の対象になるわ。

マカロン110万円以下の贈与でも、贈与契約書を作成しておくと、トラブルを防ぎやすくなって安心だよ。

相続時の取り扱い

NISA口座の名義人が亡くなると、その時点でNISAの非課税扱いは終了します。

資産は自動的に課税口座に移管され、取得価格も死亡日時点の時価へと再設定されます。

相続人が売却する際は、その価格差に応じて課税される仕組みです。

相続をスムーズに進めるためにも、同じ金融機関に相続人の口座を準備しておくと安心です。

また、配当などで収益性のある銘柄を保有していた場合、すぐに現金化せず保有を続ける選択肢も検討する価値があります。

泉相続人の口座へ移管した後に株価が上昇して売却すると、利益が発生したとみなされて課税対象になるということね。

マカロン相続のことを考えて、配偶者や子供が保有し続けてもメリットが期待できる高配当株などの資産に投資することを意識するのもいいよね!

5. 事前に確認!夫婦の新NISA口座運用ルール

新NISAを夫婦で活用するにあたり、計画的に運用を進めるための基本ルールを事前に話し合っておくことが重要です。

泉これから解説するポイントを押さえれば、夫婦で行う長期的な資産形成も安心です。

支出の時期・目的を明確に

投資を始める前に、お金を使う時期と目的をしっかり共有しておきましょう。

たとえば、「10年後の子どもの教育費」や「20年後の老後資金」など、ゴールが明確であれば運用方針もブレにくくなります。

まとまった資金が必要になるライフイベントに合わせて、運用資金の取り崩しを行い、柔軟に活用できるのも新NISAの特徴です。

新NISAの資産は、いつでも非課税で売却し、現金化できます。

そして、売却しても買い付け時の金額分、翌年に非課税投資枠が復活する仕組みになっています。

つまり、一時的に資産を取り崩したあと、余裕資金が出てきたタイミングで再び投資を再開し、資産形成を続けることが可能なのです。

泉目的を定めた投資は、途中での迷いや焦りを防ぐ強力な指針になるわ。

マカロン「売却」と「再投資」を繰り返すことで、新NISAの利点を最大限に活用したいね。

適切な情報共有

夫婦でそれぞれ別の口座を持っていても、お互いの運用状況を共有しておくことが安心につながります。

たとえば、どの金融商品にどれくらい投資しているか、今後の方針などを簡単にメモや共有アプリで管理するだけでも十分です。

片方に万が一のことがあっても、もう一方が状況を把握できれば、資産の移管や運用の継続に支障をきたしません。

情報を「見える化」しておくことが家計全体の健全性を守ります。

泉投資においても情報の「見える化」って本当に大事なのよね。

マカロン運用状況以外でも、市場や経済の動向についてお互い知っている情報を共有すれば、投資に対する理解が深まりそうだね。

生活防衛資金を確保しておく

どんなに魅力的な投資先があっても、生活費の全額を投資に回すのは避けましょう。

失業や病気など、予期せぬ支出が発生した際に備えて、少なくとも生活費の6か月分程度は「生活防衛資金」として現金で持っておくのが基本です。

特に夫婦で投資をしている場合、どちらかの収入が一時的に止まっても家計を維持できるかどうかがポイントです。

安心して新NISAを継続するためにも、土台となる安全資金は確実に確保しておきましょう。

泉万が一のことを考え、リスクヘッジを行うことは忘れずに計画に入れたいわね。

マカロン家計が不安定になるかもしれない時期のために備える余剰資金の確保は、精神的安心にもつながるよね。

6. 夫婦で始める新NISAにおすすめネット証券3社

新NISA口座を開設する際に、どの証券会社を選ぶかは非常に重要です。

それぞれの証券会社には特徴があり、手数料やポイント還元、取扱銭柄数、取引のしやすさなどが異なります。

ここでは、夫婦ではじめる新NISAにおすすめの主要なネット証券3社を紹介します。

泉各証券会社のおすすめポイントや特徴を詳しく解説します。

①SBI証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約270銘柄 | 約1,350銘柄 | 三井住友カード/Olive ほか |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | Vポイント/Ponta/dポイント/JALマイル/PayPayポイント | 0.5~3.0% ※カード条件で変動 |

SBI証券は、豊富な取扱銘柄とポイント還元の充実度で人気を集めています。

三井住友カードやOliveを使ったクレカ積立では最大3.0%のポイント還元を受けられ、さらにVポイントやPontaポイントなど複数の種類から選べるのも強みです。

IPO(新規公開株)の取扱数は業界最多クラスで、成長投資枠を活用した幅広い投資機会があります。

国内株や米国株の売買手数料が無料なのも長期投資に有利なポイントです。

総合力の高さから、迷ったらまず候補に入れるべき証券会社といえるでしょう。

泉商品数も手数料もポイントも揃っていて、総合力で選ぶならSBIは外せないわ。

マカロン確かに!オールラウンダーって感じで頼もしいね!

\ネット証券口座開設数No.1/

②楽天証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約250銘柄 | 約1,310銘柄 | 楽天カード |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | 楽天ポイント | 0.5~2.0% ※カード種類で変動 |

楽天証券は楽天ポイントを活用できる点が大きな魅力です。

楽天カードや楽天キャッシュを使った積立投資では、併用することで最大月15万円まで積立が可能になり、ポイント還元も受けられます。

普段の買い物やサービスで貯めたポイントを投資に回せるため、楽天経済圏を利用している人にとって特に有利です。

さらに、単元未満株の取引サービス「かぶミニ」を使えば、1株から気軽に投資を始められるのも特徴です。

初心者が少額から実践できる環境が整っているため、「投資は初めてで不安」という人でも無理なくスタートできます。

生活と投資を一体化したい人に向いている証券会社です。

泉私も楽天証券を使ってるの。ポイント投資で自然に資産が増えるのはやっぱり嬉しいわ。

マカロン実際に使ってる人の声があると安心できるね!

\NISA口座の開設数No.1(2024年12月末時点)/

③マネックス証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約240銘柄 | 約1,210銘柄 | マネックスカード/dカード |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | マネックスポイント/dポイント | 0.2〜1.1%(dカード条件で最大3.1%) |

マネックス証券は、クレジットカード積立での高還元が魅力です。

特に「マネックスカード」を利用すると、月5万円まで1.1%のポイントが付与され、業界でもトップレベルの還元率を誇ります。

さらにドコモのdカードを利用する場合、dカード GOLDは一律1.1%、dカード PLATINUMでは最大3.1%のポイント還元が受けられるため、ドコモユーザーにとって非常に有利です。

また、IPOの抽選方式が完全平等で、大口投資家だけでなく初心者にもチャンスがある点も安心材料です。

さらに、中国株など海外銘柄の取扱いにも強く、幅広い投資が可能です。

高還元と公平な抽選を兼ね備えた環境を求める人にぴったりの証券会社といえるでしょう。

泉マネックスは高還元に加えてIPO抽選も平等だから、初心者にもチャンスがあるのが嬉しいわね。

マカロンうんうん!ドコモユーザーならポイント面でもさらに有利になりそうだね!

╲クレカ積立のポイント還元率は業界最高水準/

まとめ

- 夫婦で新NISAを使えば、非課税枠が最大3,600万円まで拡大

- 別々の口座で運用することで目的別の資産形成が可能

- クレカ積立のポイント還元が2倍になるメリットあり

- 成長投資枠を使えばリスク分散や戦略的な投資が実現可能

- 贈与税や相続時の取り扱いには要注意

- 夫婦間で運用方針や目的をしっかり共有することが成功のカギ

- SBI証券、楽天証券、マネックス証券が夫婦投資におすすめ

夫婦で新NISAを活用すれば、非課税枠は最大3,600万円にまで拡大し、効率的な資産形成が可能になります。

別々の口座で運用することで、目的別の資産管理やリスク分散がしやすく、クレカ積立のポイント還元も2倍に。

加えて、満額投資や成長投資枠の活用、贈与税や相続リスクへの対策など、長期にわたり安定的な運用を目指すうえで知っておきたい実践的な戦略や注意点も紹介。

これを読めば、今日から2人で動き出す準備が整います。

泉新NISAは、夫婦で賢く活用することで将来の資産形成に大きな差がつきます。

ぜひこの記事を参考に、ご夫婦で話し合いながら、お得に非課税枠をフル活用していきましょう!

Q&A

- 新NISAは夫婦で活用するとどれくらい非課税枠が増えるの?

-

新NISAは1人あたり生涯で最大1,800万円の非課税投資枠があるため、夫婦で活用すれば合計で3,600万円の非課税枠を利用できます。

- 夫婦で新NISAを始める場合、口座は一緒にできる?

-

新NISAは「1人1口座」が原則のため、夫婦で一つの口座を共有することはできません。それぞれが個人名義で口座を開設する必要があります。

- 夫婦で別々の口座を持つメリットは?

-

年間・生涯投資枠が倍になるだけでなく、目的別の資産形成がしやすくなり、クレジットカード積立のポイントも夫婦で2倍獲得できます。また、リスク分散の観点からも有利です。

- 夫婦で新NISAを始める際に注意すべきことは?

-

名義をまたいで資金移動する場合は贈与税に注意が必要です。また、万が一の相続時にはNISAの非課税枠が終了し、課税口座に移管されます。

- 新NISAの運用で夫婦で話し合うべきルールはある?

-

使う時期と目的を明確にし、情報共有を徹底することが大切です。また、万が一に備えて生活防衛資金(生活費6か月分程度)を確保しておくことも重要です。

- 夫婦で始めるのにおすすめの証券会社は?

-

SBI証券、楽天証券、マネックス証券が人気です。それぞれクレカ積立やポイント還元などに特徴があり、夫婦で別の証券会社を使い分けるのも一つの戦略です。