「新NISAってよく聞くけど…本当に増えるの?」「損したくない。でも、やらないままでいいのかな。」

そんなふうに、投資に興味はあるけれど不安も大きくて、一歩を踏み出せないままの時間が過ぎていませんか?

私もかつてはまったくの初心者で、怖さと迷いの中で旧NISA(つみたてNISA)を始めました。

最初は月5,000円からの小さな積立。

画面を開くたびにドキドキしていたのを、今でもよく覚えています。

でも――6年経った今、気づけば+120万円の評価益。

あの時、何も知らずに「とりあえずやってみた」自分に、心から感謝しています。

この記事では、実際に旧NISAで積み立ててきた運用実績や評価額の推移をリアルな数字とともに公開し、初心者だった私がどんな失敗を乗り越え、どう新NISAにつなげているのかを、体験ベースで丁寧にまとめました。

投資は、特別な人だけのものではありません。

コツコツと“続ける力”さえあれば、未来はきっと変わります。

「私にもできるかも」

そう思えるきっかけを、このページで見つけてください。

【この記事を読んでわかること】

✔ 投資初心者だった筆者が旧NISAを始めた理由と不安の乗り越え方

✔ 月5,000円からコツコツ積み立てた旧NISAの運用実績と評価額の推移

✔ マイナス評価だった時期のリアルな気持ちと対応方法

✔ 継続投資で実感した“少額×時間”のパワーとメンタル管理のコツ

✔ 旧NISA経験者が考える新NISAの効果的な使い方と戦略のヒント

泉

🟢プロフィール

FP1級・宅建・キャリアコンサルタント資格を保有。

株式投資歴8年、新NISAを実践中。

つみたてNISAでコツコツ積立を続けてきた経験から、

新NISAでも初心者が安心して始められるヒントを紹介しています。

「はじめての資産づくりをやさしくサポート」を大切にしています。

この記事は新NISAを活用した株式や投資信託の投資情報の提供も行っていますが、特定の投資手法を推奨するもの、またその有用性を保証するものではありません。

新NISAを含む投資や資産運用には一定のリスクがともないます。運用によって生じた利益・損失について、筆者は一切責任を負いません。

投資や資産運用は必ず、ご自身の責任と判断のもとで行うようにお願いいたします。

投資初心者だった私が「旧NISA」を選んだ理由とは?

最初は「自分には関係ない」と思っていた投資。

でも、将来への漠然とした不安から、私は旧NISAを使って資産形成を始めることにしました。

泉

泉ここでは、そのときの正直な気持ちや迷いを振り返ってお話しします。

・なぜ“怖かった投資”を始める決断ができたのか

・月5,000円からのスタート。最初の一歩は小さくてOK

・証券口座開設時の不安と「やってよかった」と思えた瞬間

なぜ“怖かった投資”を始める決断ができたのか

お金の不安を減らしたいと思ったとき、手元にある選択肢の中で最もリスクが低そうに感じたのが「つみたてNISA」でした。

国が後押しする制度であること、そして非課税で運用できる点が安心材料となりました。

はじめは「損しそう」「難しそう」と思っていた私でも、少額でコツコツ積み立てる方法なら挑戦できると感じたのです。

何もせずに将来を不安がるより、行動する方が自分を信じられる気がする。

そう思って、ついに第一歩を踏み出しました。

泉私も最初は『損しそう…』って怖くて。でも制度を知って、一歩踏み出せたのよ。

マカロン

マカロン“国が用意した仕組み”って聞くと、なんだか安心できるよね〜!

月5,000円からのスタート。最初の一歩は小さくてOK

投資というと「大きなお金が必要」と感じがちですが、私が始めたのは月5,000円から。

外食を1〜2回控えれば出せる金額だったので、「最悪なくなっても生活に支障はない」と思えたことが、最初の一歩につながりました。

金額が小さい分、プレッシャーも少なく、自然と続けられたのもよかった点です。

始める前は怖さばかりが先に立っていましたが、実際にお金が動き始めると「案外できるかも」と気持ちが変化。

少額でも動いてみることで、不安は少しずつ小さくなっていきました。

泉最初から完璧を目指さなくていいの。月5,000円でも、立派な一歩よ。

マカロン私なら、コンビニでお菓子我慢した分で積立デビューだ〜!

証券口座開設時の不安と「やってよかった」と思えた瞬間

証券口座の申し込み画面に向き合ったとき、たくさんの専門用語や選択肢に戸惑いました。

「特定口座って何?」「このファンドで本当にいいの?」と不安だらけでした。

それでも、ネットで調べたり、申し込みサポートを見ながらなんとか完了。

その後、初めて積立が実行されたときの達成感は今でも覚えています。

投資は「一部のお金持ちがやること」ではなく、誰でも一歩ずつ進めるものだと実感した瞬間でした。

泉初めての口座開設…言葉の意味も分からず戸惑ったけど、やり切ったときは嬉しかったわ。

マカロン画面の選択肢が多くてびっくりしたけど…案外なんとかなるもんだね!

実録!旧NISAの積立成績とリアルな数字を公開

投資の結果って、やっぱり気になりますよね。

私が旧NISAで実際に積み立てた金額や、途中の下落、そして最終的な評価額まで、数字と心境の両方を正直に振り返ります。

泉ここでは、6年間のリアルな運用成績と気づきをお伝えします。

・6年間でいくら積み立て、今いくらになっている?

・−20%の暴落時、「売らない」と決めた私の選択

・ほったらかしでも資産は増えた。時間がくれたごほうび

6年間でいくら積み立て、今いくらになっている?

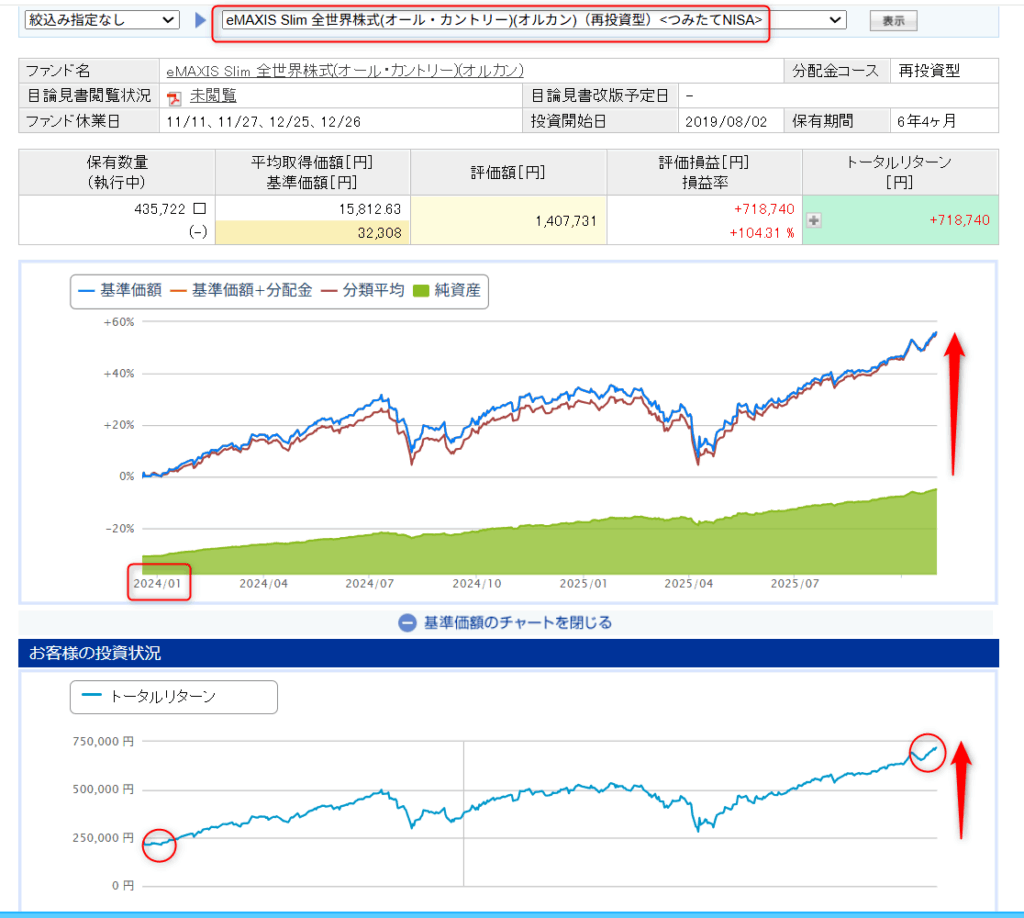

(筆者の2025年10月時点つみたてNISA運用実績)

私が旧NISAで積み立てを始めたのは2019年8月から。

最初は月5,000円と少額でしたが、1年半ほど続けた後、月33,000円に増額して本格的に取り組むようになりました。

運用していた商品は「オルカン(全世界株式)」1本からスタートし、途中から「楽天VTI(全米株式)」を組み合わせて、2本での積立に切り替えています。

2023年末までに積み立てた金額は約132万円、2025年10月現在の評価額は約270万円となり、含み益は+138万円ほど。

少しずつでも続けてきたことが、こうして“数字”として形になったのだと実感しています。

泉コツコツ積み立てたら、6年で+138万円に。数字って正直ね。

マカロン少しずつの積み重ねが、ちゃんと“見える形”になるんだ〜!

−20%の暴落時、「売らない」と決めた私の選択

引用|楽天証券:eMAXIS Slim 全世界株式(オール・カントリー)詳細

コロナショックが起きた2020年の1〜3月、運用中のファンドは▲21.86%という大きな下落に見舞われました。

評価額が急に減っていくのを見て、心がざわつき、「やっぱり投資って怖い…」と感じたのを今でも覚えています。

さらに、楽天証券から“投信基準価額の下落”を知らせるメールも届き、不安は一層強まりました。

それでも「積立は売らずに続けるもの」と信じて継続。

数カ月後に評価額が回復したとき、「やめなくてよかった」と心から思いました。

下落を経験したことで、投資に対する自分の考え方も少しずつ変わっていきました。

泉このときは本当に怖かったけど、“売らない”って決めた自分を今では褒めてあげたいわ。

マカロンうわ〜!私なら絶対パニックになってたかも…。続ける勇気、すごいなあ…!

ほったらかしでも資産は増えた。時間がくれたごほうび

(筆者の2025年10月時点つみたてNISA運用実績)

2023年末で旧つみたてNISAが終了したこともあり、現在は新たな積み立てはしていません。

しかしその後も、オルカンと楽天VTIの資産は“ほったらかし”のまま運用を続けていました。

実は、楽天VTIはつみたて終了前にオルカン1本にまとめていたので、運用期間に時差があります。

でも、オルカンは約1年半で+48万円、楽天VTIは約2年半で+66万円の含み益に。

買い増しもしていないのに資産が増えていたのは、まさに「時間が働いてくれた結果」でした。

投資は手間をかけずとも、続ける仕組みさえあれば育っていく——そう確信できた体験です。

泉積み立てが終わっても、資産はちゃんと動き続けていたのよ。

マカロン寝てる間にお金が育つって、まるで魔法…✨

旧NISAで気づいた「続ける投資」の本当の価値

投資で一番大切だったのは、金額の大きさよりも“やめなかったこと”。

日々の習慣として続けたことで、結果的に資産も自信も育っていきました。

泉ここでは、旧NISAの積立を通して感じた心境の変化と、“続ける意味”に気づいた体験をお伝えします。

・少額でも“継続”が力になると実感した3つの場面

・相場の上下に一喜一憂しないために意識したこと

・積立が“習慣”になったら、投資は怖くなくなる

少額でも“継続”が力になると実感した3つの場面

✅ 継続の力が実感できたタイミング一覧

| 🕰 継続期間 | 🔍 気づいた変化 | 💬 モチベーションの変化 |

|---|---|---|

| 1年目 | 評価額はほぼ変わらず | 不安の方が強かった |

| 3年目 | プラスに転じる月が増える | 習慣として定着 |

| 6年目 | 含み益が明確に見えてきた | 「続けてよかった」と実感 |

積立額が少なくても、続けることで着実に資産は増えていきます。

たとえば、月5,000円で始めた1年目はほとんど変化を感じませんでしたが、3年目には評価額に数万円の差が出るようになりました。

さらに6年経った今、+120万円という結果が出たことで、継続の力を強く実感しました。

「やっていても意味がないかも」と思う瞬間もありましたが、振り返るとすべて積み重ねが成果に変わっていたのです。

泉最初は手応えがなくても、3年、5年と続けると変わってくるの。

マカロン“意味あるのかな?”って思っても、未来でちゃんと答えが返ってくるんだね!

相場の上下に一喜一憂しないために意識したこと

評価額が上がったり下がったりするたびに気持ちが揺れ動くのは当然です。

私も始めたばかりの頃は毎日のようにチェックしては一喜一憂していました。

でも、月に一度だけ確認するようにルールを決めてからは気持ちが安定しました。

見ないことで不安を減らせる場合もあると気づきました。

投資のストレスを減らすには、自分に合った“見守り方”を持つことが大切です。

泉毎日見ていた頃は心が疲れたわ。私は月1回くらいがちょうどいいの。

マカロン“見ない勇気”も投資のコツなんだね!

積立が“習慣”になったら、投資は怖くなくなる

最初はドキドキしながら設定した積立も、半年、1年と続けていくうちに「勝手にお金が働いてくれている」感覚に変わっていきました。

毎月引き落とされることにも慣れ、家計の一部として自然に組み込まれていきました。

怖さが薄れたのは、「特別なこと」ではなく「生活の一部」になったからです。

投資が“当たり前”になると、続けることはむしろ心地よくなります。

泉生活の一部になると、投資って“怖いもの”から“頼れる味方”に変わるの。

マカロン朝の歯みがきみたいに“自動で続ける”って最強〜!

新NISAはこう使う!旧NISA経験者が考える活用戦略

旧NISAで積み立てを続けたことで見えてきた「自分に合った投資スタイル」。

その学びを、新NISAでどう活かせばいいかを考えてみました。

泉ここでは、旧NISAとの違いを踏まえたうえで、初心者にも実践しやすい新NISAの活用法を具体的にご紹介します。

・旧NISAとの違いを初心者向けにやさしく解説

・成長投資枠とつみたて投資枠、私の使い分け方

旧NISAとの違いを初心者向けにやさしく解説

旧NISAを使っていた私がまず感じたのは、「新NISAはかなり自由度が高くなった」ということです。

年間の非課税枠が一気に広がっただけでなく、制度が“無期限”になったのも大きなポイント。

さらに、つみたて投資枠と成長投資枠を併用できるようになり、「少額からコツコツ」も「大きく増やす戦略」も、どちらも取れるようになりました。

🧾 新旧NISAの違いまとめ

| 🏷 比較項目 | 📘 旧NISA(つみたて) | 📗 新NISA |

|---|---|---|

| 💰 年間非課税枠 | 最大40万円 | 最大360万円(成長投資枠240万円+つみたて枠120万円) |

| 🕒 非課税期間 | 最長20年 | 無期限 |

| 📦 対象商品 | 投資信託のみ | 投資信託+個別株・ETFなど |

| 🔁 売却後の枠再利用 | 不可 | 可(売却後に非課税枠が復活) |

| 🗓 利用開始年 | 2018年〜2023年 | 2024年〜(新制度) |

上記表を見ても、新NISAは「柔軟性・長期性・自由度」の3拍子が揃っている制度だと分かります。

とくに初心者にとって「やめても再チャレンジできる」という安心感は大きく、長く続けやすい仕組みになっていると感じます。

泉こうやって比べてみると、新NISAの柔軟さがよく分かるわね。

マカロンなるほどね~!新NISAって、すごく考えられた制度なんだね!

成長投資枠とつみたて投資枠、私の使い分け方

✅ 投資枠の特徴と使い分け方(つみたて枠/成長枠)

| 📌 比較項目 | 💰 つみたて投資枠 | 📈 成長投資枠 |

|---|---|---|

| 対象商品 | 投資信託(積立専用) | 株式・ETFなど多様な商品 |

| 投資スタイル | 毎月自動でコツコツ | 自分で選んで、タイミングを見て買う |

| 向いている人 | 忙しい人・初心者 | 積極的に選びたい人・中上級者向け |

| 筆者の使い方 | インデックスファンドを定額積立 | 高配当株を年数回だけスポット購入 |

新NISAでは「つみたて投資枠」と「成長投資枠」の2つを自分なりに組み合わせて使えるようになりました。

私の場合は、つみたて投資枠ではこれまで通りインデックス型の投資信託をコツコツ積立。

その一方で、成長投資枠では高配当株やETFを使って、中長期的な値上がりや配当も狙いたいと考えています。

たとえば、つみたて枠では「毎月10万円×年12回」で自動積立。

一方の成長投資枠では、年に数回だけ相場を見ながら個別株やETFを購入する、というイメージです。

枠を分けることで目的が明確になり、「習慣として続ける部分」と「戦略的に動かす部分」のバランスが取りやすくなりました。

このように、2つの枠を自分のライフスタイルやリスク許容度に合わせて使い分けることで、新NISAはより自分らしい投資ができる制度だと実感しています。

泉習慣の“つみたて”と、戦略の“成長枠”。目的で使い分けると安心よ。

マカロンなるほど〜、役割を分けておけば迷わずに済むね!

新NISAにおすすめネット証券3社

新NISAを活用して投資を続けていくうえで、「どの証券会社を選ぶか」は意外と見落とされがちですが、大切なポイントです。

特に高配当株などを扱う場合、取引手数料の安さや情報ツールの使いやすさに加えて、配当金の受け取り方法(株式数比例配分方式)の設定がしやすいかどうかも、後々の管理に影響してきます。

旧NISAを経験して感じたのは、制度だけでなく使いやすい環境を整えることも、長く続けるための安心材料になるということ。

泉ここでは、初心者から経験者まで幅広く支持されているおすすめのネット証券3社を紹介します。

・①SBI証券

・②楽天証券

・③マネックス証券

①SBI証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約270銘柄 | 約1,350銘柄 | 三井住友カード/Olive ほか |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | Vポイント/Ponta/dポイント/JALマイル/PayPayポイント | 0.5~3.0% ※カード条件で変動 |

SBI証券は、豊富な取扱銘柄とポイント還元の充実度で人気を集めています。

三井住友カードやOliveを使ったクレカ積立では最大3.0%のポイント還元を受けられ、さらにVポイントやPontaポイントなど複数の種類から選べるのも強みです。

IPO(新規公開株)の取扱数は業界最多クラスで、成長投資枠を活用した幅広い投資機会があります。

国内株や米国株の売買手数料が無料なのも長期投資に有利なポイントです。

総合力の高さから、迷ったらまず候補に入れるべき証券会社といえるでしょう。

泉商品数も手数料もポイントも揃っていて、総合力で選ぶならSBIは外せないわ。

マカロン確かに!オールラウンダーって感じで頼もしいね!

\ネット証券口座開設数No.1/

②楽天証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約250銘柄 | 約1,310銘柄 | 楽天カード |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | 楽天ポイント | 0.5~2.0% ※カード種類で変動 |

楽天証券は楽天ポイントを活用できる点が大きな魅力です。

楽天カードや楽天キャッシュを使った積立投資では、併用することで最大月15万円まで積立が可能になり、ポイント還元も受けられます。

普段の買い物やサービスで貯めたポイントを投資に回せるため、楽天経済圏を利用している人にとって特に有利です。

さらに、単元未満株の取引サービス「かぶミニ」を使えば、1株から気軽に投資を始められるのも特徴です。

初心者が少額から実践できる環境が整っているため、「投資は初めてで不安」という人でも無理なくスタートできます。

生活と投資を一体化したい人に向いている証券会社です。

泉私も楽天証券を使ってるの。ポイント投資で自然に資産が増えるのはやっぱり嬉しいわ。

マカロン実際に使ってる人の声があると安心できるね!

\NISA口座の開設数No.1(2024年12月末時点)/

③マネックス証券

| つみたて投資枠投資信託 | 成長投資枠投資信託 | クレカ積立 |

|---|---|---|

| 約240銘柄 | 約1,210銘柄 | マネックスカード/dカード |

| 新NISAの売買手数料 | ポイント | ポイント付与率 |

| 国内株・米国株 無料 | マネックスポイント/dポイント | 0.2〜1.1%(dカード条件で最大3.1%) |

マネックス証券は、クレジットカード積立での高還元が魅力です。

特に「マネックスカード」を利用すると、月5万円まで1.1%のポイントが付与され、業界でもトップレベルの還元率を誇ります。

さらにドコモのdカードを利用する場合、dカード GOLDは一律1.1%、dカード PLATINUMでは最大3.1%のポイント還元が受けられるため、ドコモユーザーにとって非常に有利です。

また、IPOの抽選方式が完全平等で、大口投資家だけでなく初心者にもチャンスがある点も安心材料です。

さらに、中国株など海外銘柄の取扱いにも強く、幅広い投資が可能です。

高還元と公平な抽選を兼ね備えた環境を求める人にぴったりの証券会社といえるでしょう。

泉マネックスは高還元に加えてIPO抽選も平等だから、初心者にもチャンスがあるのが嬉しいわね。

マカロンうんうん!ドコモユーザーならポイント面でもさらに有利になりそうだね!

╲クレカ積立のポイント還元率は業界最高水準/

まとめ|「やってよかった」と思える投資を、あなたにも

ここまで、旧NISAでの積立体験や数字のリアル、新NISAへの活かし方についてお伝えしてきました。

泉最後に、私自身の体験を振り返って「続けてよかった」と感じた理由と、これから始める方へのメッセージをお届けします。

・「不安でもやめなかった」からこそ得られた結果

・「今からでも遅くない」読者へのエール

「不安でもやめなかった」からこそ得られた結果

振り返ると、投資を始めた当初はわからないことだらけで不安の連続でした。

画面を見るだけで緊張し、下落するたびに「やめた方がいいのかも」と思うこともありました。

でも、辞めずにコツコツと積み立ててきたからこそ、今こうしてプラスの成果を実感できています。

「投資って、特別なことじゃない」——そう思えるようになったのは、小さな一歩を続けた結果です。

この体験が、何よりの財産になりました。

泉不安があっても、やめなければ“変化”はちゃんと訪れるの。

マカロンこわくてもOK!続けてれば、未来で笑えるんだね!

「今からでも遅くない」読者へのエール

もし今、「自分にできるか不安」と感じているなら、それは自然な気持ちです。

私もまったく同じ気持ちから始めました。

でも、新NISAの制度は、少額からでも始められ、失敗してもまたやり直せる仕組みになっています。

だからこそ、完璧な準備よりも“今できる小さな行動”が何より大切。

たとえば証券会社のサイトを見てみる、無料講座をのぞいてみる——そんな一歩から、未来はきっと変わっていきます。

今日のあなたの決断を、きっと未来のあなたが感謝してくれるはずです。

泉始めるタイミングは“思い立った今”がベストよ。

マカロン今さら…なんて思ってたけど、“今から”でいいんだって思えたよ!

Q&A

- 旧NISAって実際どうだった?利益は出た?

-

運用状況や選んだ商品によって差はありますが、筆者の場合は6年間で約132万円を積み立てて、評価額は約270万円に増えました(含み益+138万円)。すべての人が同じ結果になるわけではありませんが、長期でコツコツ積み立てることで、資産は着実に育っていきます。

- 一度マイナスになったら、やっぱりやめた方がいいですか?

-

マイナスを経験したときこそ、投資を続ける意味が試される場面です。筆者も一時評価損になりましたが、途中で売らずに継続したことで最終的にはプラスになりました。焦って売るより、「時間を味方につける」ことが大切です。

- 新NISAはどう活用している?旧NISAと何が違う?

-

新NISAは非課税枠が大幅に広がり、つみたて枠と成長投資枠を併用できるのが特徴。筆者は、つみたて枠ではインデックスファンドをコツコツ積立し、成長枠では高配当株やETFをスポット購入するなど、目的別に使い分けています。

- 新NISAを始めたいけど、どの証券会社がいい?

-

SBI証券、楽天証券、マネックス証券の3社がオススメです。いずれも取引手数料が無料で、クレカ積立によるポイント還元があり、それぞれに強みがあります。自分のライフスタイルやポイント活用に合わせて選ぶとよいでしょう。

- 今から始めても遅くない?

-

まったく遅くありません。筆者も初心者からスタートし、少額から積立を続けて成果を実感できました。新NISAは柔軟でやり直しもしやすい制度なので、まずは小さな一歩を踏み出すことが大切です。